ABD seçimlerinden sonra küresel piyasalarda güçlü dolar teması gündeme geldi, EURO ve gelişmekte olan ülke para birimleri dolar karşısında değer kaybetti. Doların güçlenmesi Trump’ın ekonomi politikaları ile ilgili. Uygulayacağı olası politikaların enflasyonist baskıyı arttırması öngörülüyor. ABD için yüksek enflasyon daha sıkı bir para politikası duruşu anlamına gelecek. Amerikan Merkez Bankası FED’in 2025 Haziran ayına kadar 4 kez faiz indirmesi bekleniyordu seçimden sonra beklenti 2 faiz indirimine geriledi. Enflasyonla mücadelede kararlı bir duruş sergileyen FED Başkanı Powell görev süresi bitene kadar istifa etmeyi düşünmüyor ve Trump’ın FED Başkanını görevden alma yetkisi yok. Trump’ın söylediği gibi Çin’le ticaret savaşına girmesi de gelişmekte olan piyasaları olumsuz etkileyecek diğer bir risk unsuru.

Seçim sonuçları açıklandıktan sonra ABD Tahvil faizleri arttı, dolar endeksi (DXY) (Doların başlıca para birimleri karşısında gücünü takip eden endeks) 103 seviyesinden 106.5’e yükseldi.

Bütün bu olumsuzluklara rağmen diğer gelişmekte olan para birimlerine göre Türk lirası dolar karşısında güçlü duruşuna devam ediyor çünkü küresel ekonomiler faiz indirim sürecindeyken TL Faiz getirisi çok yüksek. Yabancı yatırımcı için aylık yüzde 3 hatta yüzde 4’leri bulan reel getiri cazibesini koruyor. Hatta ABD dolarının TL karşısında yatay hareketi göz önünde bulundurulduğunda dolar bazında yüzde 3 sabit getiriden bahsedilebilir. TCMB verilerinden gördüğümüz gibi sabit getirili yatırım araçlarına yaklaşık 30 Milyar dolar yabancı para girişi oldu ve bu ilgi hala devam ediyor.

TCMB’nin güçlenen rezervleri ve TL’nin cazibesi yabancı raporlarında sık sık dile getiriliyor. Arada farklı görüşler olsa da ağırlıklı olarak TL’nin güçlü kalması bekleniyor. Barclys dün yayınladığı raporda TL’nin değerlenmeye devam edeceği, Commerz Bank ise cari açığın GSYİH ‘nın yüzde 1 altına gerilemesinin TL ve TL varlıklar için olumlu olduğunu ifade etmiş.

TCMB’nin döviz rezervleri güçlü TL’yi destekliyor. Kasım’da yayınlanan haftalık para ve banka istatistikleri raporunda TCMB toplam Rezervleri 159 Milyar 619 Milyon, brüt rezervler 93 Milyar 504 Milyon olarak açıklandı. Ekim ayı enflasyonundan sonra faiz indirimi için beklenti Aralık hatta Ocak ayına ötelendi. Beklenen ilk indirim oranı sembolik 0,25 puan olacağı yönünde

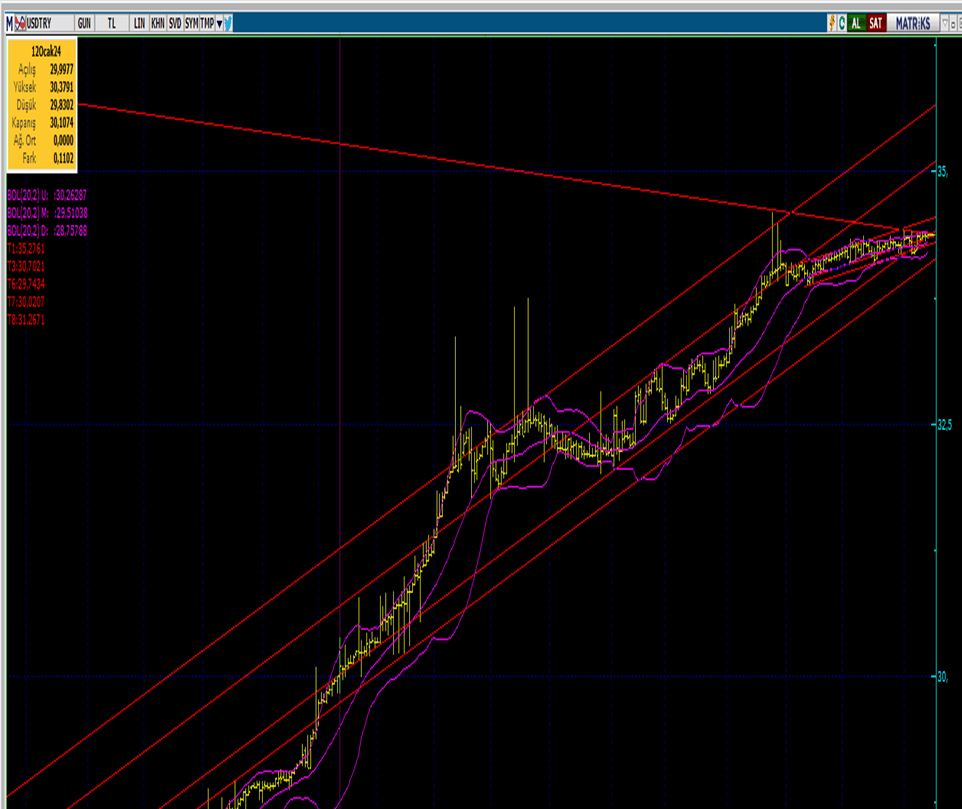

TCMB piyasa katılımcıları anketinde 2024 Yıl sonu için ABD doları beklentisi 37,16’dan 36,63’ e geriledi. Yukarıdaki grafikte DOLARTL paritesinde 34,30-34,40 arasında yatay hareket ettiğini görüyoruz. Sıkışıklık birkaç gün daha devam edebilir. 34,40’ın üzerinde direnç bölgeleri 34.55, 35 ve 35,5. Ezcümle TL varlıkların cazibesi devam ediyor. Dezenflasyonist sürecin devam etmesi için doların faiz getirisinin üzerine çıkmaması gerekir. Takip ettiğim yabancı ve yerli kurum ekonomistlerinin görüşleri ortadoks politikalardan vazgeçilmediği sürece TL’nin güçlü kalmaya devam edeceği yönünde.

Yorumlar kapalı.