Yılan hikayesine dönen, bir bilen tarafından sürekli altı sıcak tutulan Yapı Kredi satış haberi, şirkete olan talebi canlı tutuyor.

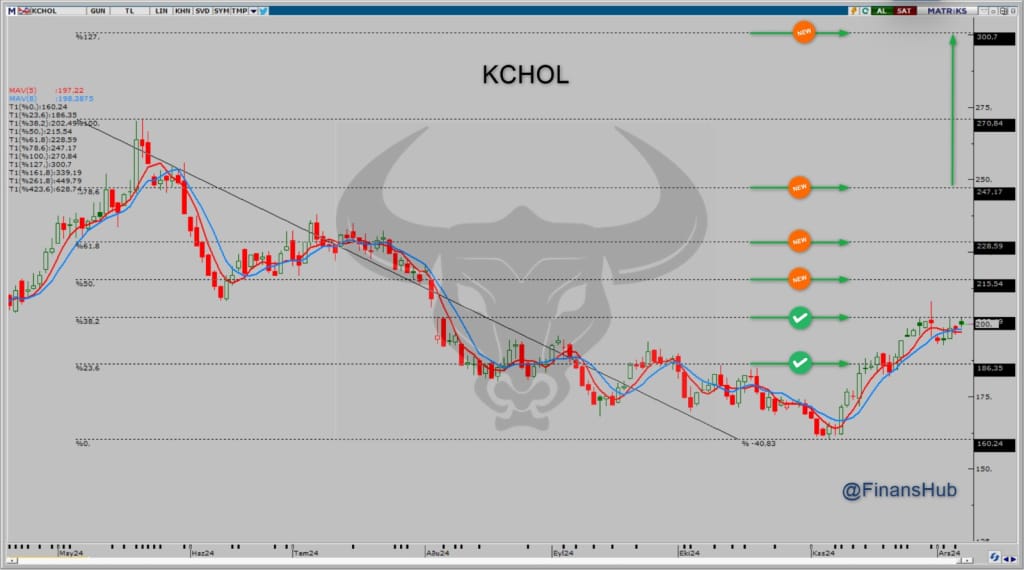

KCHOL : 270 TL tepe ve 160 TL dipten çekilen fibomuzda 186,35 TL ve 202,49 TL hedefleri görülmüş oldu. Şimdi 202,49 TL geçilir ise sıralı hedeflerimiz 215,54 TL – 228,59 TL ve 247,17 TL olacaktır. Geçilen her hedef artık destek konumunda olacağını da unutmamız gerekiyor. 228,59 ve 247,17 TL arasında bir miktar oyalanma görebiliriz çünkü bu bant arası , fiboya göre alım yapanlar için ilk realizasyon bandı olarak kabul edilir. 247,17 TL geçilir ve üstünde kalıcılık sağlarsa yeni hedef 300 TL olacaktır. Stop 198 TL

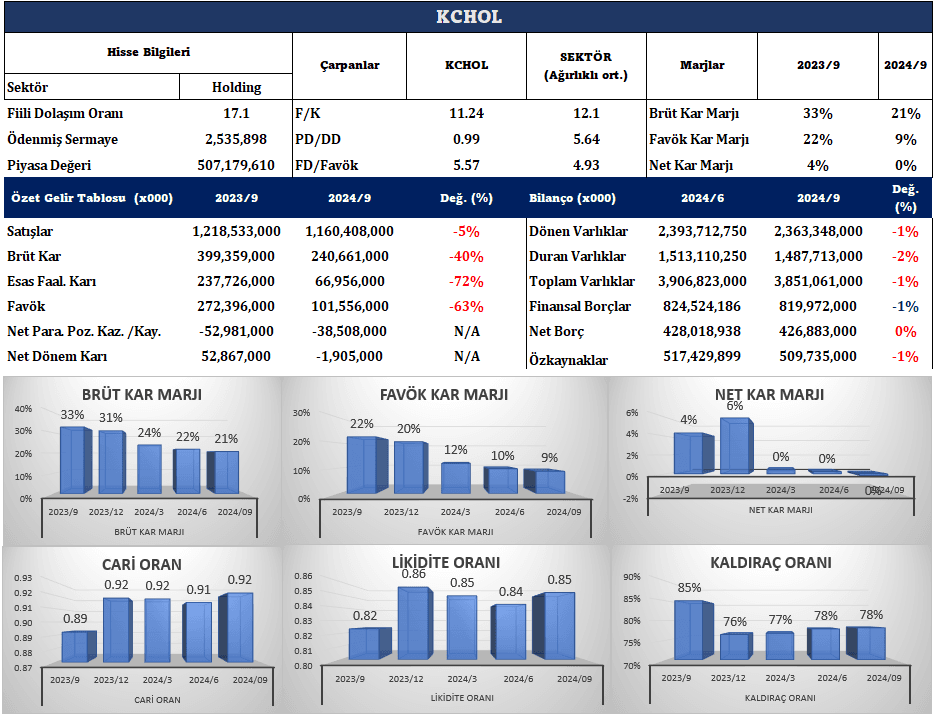

Şirket, Net satışları geçen yılın aynı dönemine göre %5 kayıpla 1.1 trilyon TL ‘ye ulaşmıştır. BRÜT karı %40 azalarak 240.7 milyar TL gerçekleşmiştir. Brüt kar marjı %33’ den %21’e gerilemiştir. FAVÖK Karı %63 kayıp yaşarken 101.5 milyar TL olarak gerçekleşmiş ve FAVÖK marjı %22’den %9’a düşmüştür. Geçen yılın 3. çeyreğinde 52.9 milyar TL kar açıklayan şirket bu dönemde 1.9 milyar TL zarar açıklamıştır. Net Kar Marjı %4 seviyesinden % seviyesine gerilemiştir. 400 milyon TL civarında kar beklentisi olan şirketin, beklentileri boşa çıkararak 3. çeyrekte 3.6 milyar TL zarar açıklamıştır. Şirketin karlılığında Tüpraş’ın başı çektiği görülmektedir. Diğer grup şirketlerinden Ford Otosan, Tofaş, Türk Traktör ve Otokar’dan oluşan ”Otomotiv” grubu ile Arçelik’in yer aldığı Dayanıklı Tüketim grubu negatif etki etmiştir. Yine, Yapı ve Kredi Bankası’nın domine ettiği

Finans sektörü de; Holding’in konsolide Kârı’na 12,1 Milyar TL tutarındaki Zarar etkisi ile en çok baskılayan iş kolu

olmuştur.

Yorumlar kapalı.