1-) Kalyon Güneş Teknolojileri A.Ş.’ye Genel Bakış

Kalyon PV, 2017 yılında %50 Kalyon Enerji ve %50 Hanwha Q Cells ortaklığıyla kurulmuş, Türkiye’nin ilk entegre güneş paneli üretim tesisine sahip teknoloji şirketidir. Şirket, Enerji ve Tabii Kaynaklar Bakanlığı’nın YEKA ihalesi kapsamında faaliyetlerine başlamış ve Ankara’da toplam 250.000 m²’lik alana kurulu dört üretim tesisi, bir yardımcı tesis ve bir Ar-Ge merkeziyle faaliyet göstermektedir.

2020’de üretime başlayan Kalyon PV, M10 Ingot’tan başlayarak Wafer, Hücre ve Panel üretimini kapsayan dikey entegre üretim hattıyla faaliyet göstermekte; bu yapısıyla Çin dışındaki ilk tam entegre tesis olma özelliğini taşımaktadır.

2023 itibarıyla üretim kapasitesi yıllık 2.000 MW’a ulaşan firma, %75-91 aralığında yerlilik oranıyla panel üretimi yapabilmekte, sadece YEKA değil; Lisanssız GES, Hibrit GES ve Depolamalı GES yatırımları için de teşvik kriterlerini karşılayan altyapıya sahiptir.

Şirketin tüm hisseleri 2022 yılında Kalyon Teknoloji Yatırımları A.Ş. tarafından devralınmıştır. Kalyon PV, Konya Karapınar’daki Türkiye’nin en büyük GES projesinin (1.350 MWp) tek panel sağlayıcısıdır. 2024’te yapılan mevzuat değişikliğiyle birlikte yerli üretim zorunluluğu artarken, şirket bu sürece tam uyum sağlayarak sektörde önemli bir rekabet avantajı kazanmıştır.

2-) Genel Değerlendirme

Temel Veriler (TL)

| Kalem | 2023 | 2024 | Değişim (%) |

| Net Satışlar | 10.560.889.333 | 5.839.099.243 | -44,7% |

| Brüt Kâr | 1.780.263.455 | 860.726.220 | -51,7% |

| Esas Faaliyet Kârı | 1.592.801.031 | 1.102.723.656 | -30,8% |

| Vergi Öncesi Net Kâr | 1.023.364.790 | -312.614.584 | Zarara dönüş |

| Toplam Varlıklar | 17.504.074.272 | 24.244.748.042 | +38,5% |

Karlılık Rasyoları

| Oran | 2023 | 2024 |

| Brüt Kâr Marjı | %16,85 | %14,74 |

| Faaliyet Kâr Marjı | %15,07 | %18,88 |

| Net Dönem Kâr Marjı | %8,60 | -%6,04 |

| Özkaynak Karlılığı (ROE) | %6,31 | -%3,83 |

2024 yılı finansal tabloları, Kalyon PV’nin bilanço tarafında güçlü bir büyüme sergilediğini, ancak aynı başarıyı kârlılığa yansıtamadığını göstermektedir:

- Toplam varlıklar %38,5 artarak 24,2 milyar TL’ye ulaşmıştır. Bu büyüme, yatırımların ve üretim kapasitesinin artırıldığını göstermektedir.

- Ancak satış gelirleri %45, brüt kâr %51, net dönem kârı ise zarara dönerek önemli bir gerileme kaydetmiştir.

- 2023’te 1 milyar TL’nin üzerinde olan net kâr, 2024’te -352 milyon TL net zarara dönüşmüştür.

- Buna karşın faaliyet kârı marjı %18,88 ile güçlü kalmıştır, bu da operasyonel verimliliğin sürdüğünü göstermektedir.

- Net zararda ertelenmiş vergi gelirlerine rağmen faaliyet dışı giderlerin etkili olduğu anlaşılmaktadır.

- ROE’nin negatife dönmesi, şirketin özkaynaklarını verimli kullanamadığına işaret etmektedir.

Kısacası, Kalyon PV 2024 yılında varlık bazında genişlerken, faaliyetlerinden elde ettiği kazançları net kâra yansıtmakta zorlanmıştır.

3-) Sektöre Bakış

Yenilenebilir enerji kaynakları, toplumların enerji ihtiyacını karşılamada giderek artan bir paya sahip olmaktadır. İklim değişikliğiyle mücadele, enerji güvenliği, ekonomik büyüme ve teknolojik yenilikler gibi faktörler, yenilenebilir enerji kaynaklarının yaygınlaşmasını destekleyen unsurlar olarak öne çıkmaktadır.

Güneş enerjisi, iklim değişikliğiyle mücadele, enerji güvenliği ve teknolojik gelişmeler gibi faktörlerle hızla yaygınlaşıyor.

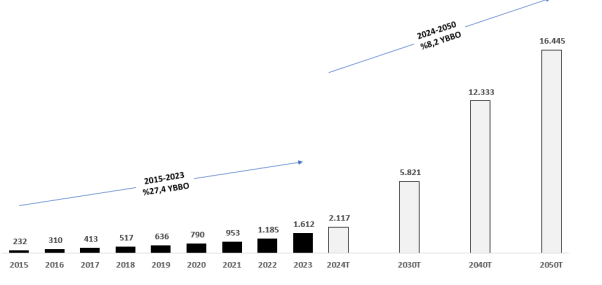

Kapasite büyümesi dikkat çekici:

- 2010 → 40 GW

- 2022 → 1.185 GW

- 2023 → 1.612 GW

- ➤ 2023’te tek başına 426 GW’lık artış yaşandı.

Orta ve uzun vadeli beklentiler çok güçlü:

- 2030 tahmini: 5.821 GW

- 2040 tahmini: 12.333 GW

- 2050 tahmini: 16.445 GW

(Kaynak: IEA Renewables 2024 & World Energy Outlook 2024)

Küresel Güneş Enerjisi Kurulu Gücünün Gelişimi ve Öngörüsü (GW)

Güneş enerjisinin, toplam yenilenebilir enerji kurulu gücü içindeki payı:

- 2010 → %3

- 2015 → %12

- 2023 → %38

- 2050 tahmini (IEA) → %71

Bu hızlı yükseliş, güneşin yenilenebilir kaynaklar içinde lider konuma geçeceğini ve en yüksek büyüme potansiyeline sahip segment olduğunu net biçimde gösteriyor.

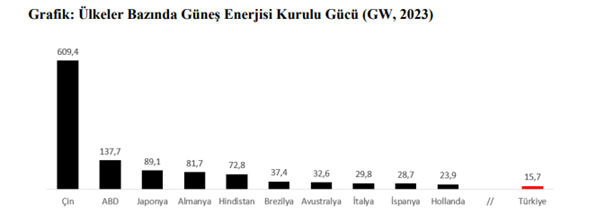

Küresel Rekabet – Çin Lider, Türkiye Yükseliyor

- Çin, 2023 itibarıyla:

- 944 GW panel üretim kapasitesi ile dünyanın en büyük üreticisi konumunda.

- 2030 hedefi: 1.250 GW üretim kapasitesi (IEA – WEO 2024).

- Aynı zamanda 609 GW kurulu güçle güneş enerjisinde küresel lider.

- Diğer lider ülkeler (2023 – IRENA):

- ABD: 138 GW

- Japonya: 89 GW

- Almanya: 82 GW

- Hindistan: 73 GW

- Türkiye, 2023 sonunda:

- 15,7 GW kurulu güneş enerjisi gücüyle küresel ortalamanın altında,

- Ancak bölgesel ölçekte güçlü bir potansiyele sahip.

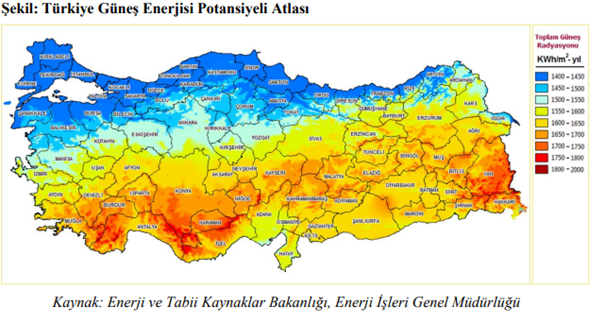

Türkiye Güneş Enerjisi Sektörü – Mevcut Durum ve 2035 Hedefleri

☀️ Doğal Potansiyel Güçlü

- Türkiye’nin yıllık ortalama güneşlenme süresi: 2.741 saat

- Bu değer Avrupa ortalaması olan 2.300 saatin oldukça üzerinde.

📈 Kurulu Güç Büyümesi

- 2020: 7,2 GW → 2023: 15,7 GW → 2024 (Kasım): 19,4 GW

- 2023’te güneş enerjisi kurulu gücünün yaklaşık %90’ı lisanssız santrallerden oluşuyor.

- Güneş enerjisinin toplam kurulu güçteki payı:

- 2020: %7,5

- 2023: %14

- 2024 (Kasım): %17

📊 Yenilenebilir Enerjinin Yükselen Payı

- Tüm kaynaklara göre toplam kurulu güç:

- 2020: 96,2 GW → 2023: 111 GW

- Yenilenebilir enerji kaynaklarının toplam içindeki payı:

- 2020: %52 → 2023: %57

🎯 2035 Hedefleri (Ulusal Enerji Planı)

- Toplam kurulu güç hedefi: 189,7 GW

- Yenilenebilir enerji kaynaklarının payı: %64,7

- Güneş enerjisi hedefi: 52,9 GW

- Güneşin toplam içindeki payı: %27,9

Güneş enerjisinde 2025–2030 arasında yıllık ortalama +3 GW,

2030–2035 arasında ise +4 GW kurulu güç artışı öngörülüyor.

🧭 Politik Stratejilerle Uyum

- 2023 On İkinci Kalkınma Planı:

Güneş enerjisinin 2024–2028 dönemindeki kurulu güç artışının %65’ini oluşturması hedefleniyor. - 2024–2028 Stratejik Planı:

Türkiye’nin kaynak potansiyeli ve enerji arz güvenliği doğrultusunda, güneş yatırımlarının önceliklendirileceği belirtiliyor.

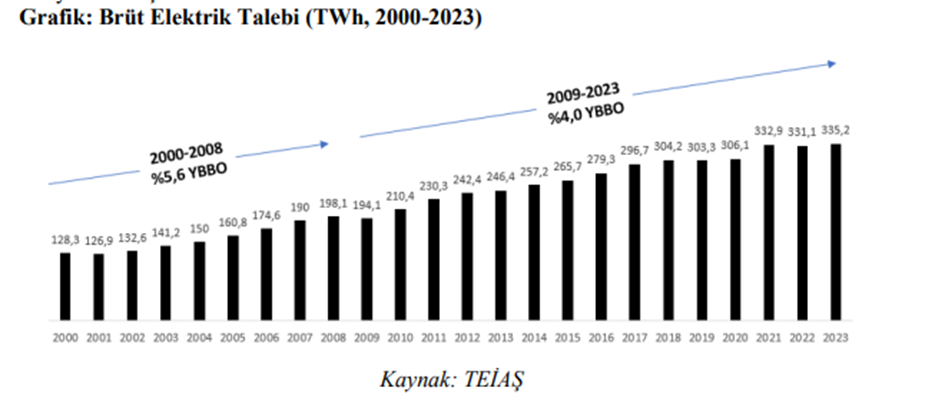

Türkiye Elektrik Talebinde Eğilim ve Beklentiler

2000–2008 döneminde Türkiye’nin elektrik talebi yıllık ortalama %5,6 oranında arttı. 2009’daki küresel krizle birlikte talep %2 oranında gerilese de, izleyen 14 yıllık dönemde talep yeniden ivme kazanarak ortalama %4 büyüme gösterdi.

2023 yılında toplam elektrik tüketimi bir önceki yıla göre %1,2 artarak 335,2 TWh seviyesine ulaştı.

Ulusal Enerji Planı’na göre önümüzdeki dönemde elektrik tüketiminin:

- 2025’te 380,2 TWh,

- 2030’da 455,3 TWh,

- 2035’te ise 510,5 TWh’ye çıkması bekleniyor.

Nüfus artışı, sanayi üretimi ve elektrikli araçların yaygınlaşması talebi artırırken, enerji verimliliği yatırımları ve teknolojik gelişmeler bu artışı dengeleyen temel unsurlar olarak öne çıkıyor.

4-) Swot Analizi (2024)

✅ Güçlü Yönler (Strengths)

- Türkiye’nin ilk entegre güneş paneli üretim tesisi

- Ingot’tan panele kadar tam dikey entegre üretim kabiliyeti

- Yüksek yerlilik oranı (%75-91) sayesinde teşvik uyumluluğu

- YEKA gibi büyük ölçekli projelerde tercih edilen ana tedarikçi pozisyonu

- Güçlü Ar-Ge merkezi ve 100+ mühendislik kadrosu

- 2.000 MW’lık yıllık üretim kapasitesi

- Devlet politikaları ve teşvik mekanizmalarıyla doğrudan uyumlu üretim altyapısı

⚠️ Zayıf Yönler (Weaknesses)

- 2024’te net kârın zarara dönüşmesi, kârlılık baskısı

- Kur riskine açık yapı (üretim maliyetlerinin döviz hassasiyeti)

- Yüksek yatırım harcamalarının kısa vadeli nakit akışı üzerindeki etkisi

- İç pazara bağımlı yapı – ihracat payı sınırlı

- Yeni kapasite yatırımlarının ilk yıllarında verimlilik dalgalanması

🚀 Fırsatlar (Opportunities)

- Türkiye’de hızla artan güneş enerjisi yatırımları

(2035 hedefi: 52,9 GW kurulu güç) - Yerli üretim şartlarını karşılayabilen sınırlı sayıda üreticiden biri olması

- Avrupa’da Çin menşeli ürünlere karşı geliştirilen koruma önlemleri

- Elektrikli araçlar ve enerji depolama yatırımlarıyla artan PV talebi

- İhracata açılma potansiyeli (özellikle Orta Doğu ve Avrupa pazarı)

🔥 Tehditler (Threats)

- Küresel panel arzında Çin’in baskın konumu ve fiyat rekabeti

- Döviz kurundaki volatilite ve enflasyonist maliyet baskıları

- Talep artışına rağmen iç pazardaki regülasyon değişikliklerinin öngörülememesi

- Teknoloji geliştirme yarışında global oyunculara kıyasla Ar-Ge bütçesinin sınırlı olması

5-)Finansal Rasyolar (12.04.2025 itibarıyla)

- Kapanış Fiyatı: 62,40 TL

- F/K (Fiyat/Kazanç Oranı): Hesaplanamamaktadır. (Sektör Ortalaması: 16,77)

- FD/FAVÖK (Firma Değeri/FAVÖK): 46,36 (Sektör Ortalaması: 8,94)

- PD/DD (Piyasa Değeri/Defter Değeri): 2,80 (Sektör Ortalaması: 1,50)

- Piyasa Değeri/Net Satış: 4,40 (Sektör Ortalaması: 1,70)

Yorumlar kapalı.