1-) Selçuk Ecza Deposu Ticaret ve Sanayi A.Ş.’ye Genel Bakış

Selçuk Ecza Deposu, 1958 yılında Konya’da kurulan ve bugün Türkiye genelinde ilaç dağıtımında %40’a yakın pazar payı ile sektör lideri konumunda bulunan, köklü ve stratejik bir kuruluştur. 65 yılı aşkın tecrübesiyle faaliyet gösteren şirket, 110 lokasyonda, yaklaşık 6.000 çalışan ve 2.300’ün üzerinde araçtan oluşan lojistik ağıyla 27.000’e yakın eczaneye hizmet vermektedir.

Halka açık yapısıyla Borsa İstanbul’da işlem gören Selçuk Ecza, kardeş kuruluşu As Ecza Deposu ile birlikte sektördeki varlığını daha da güçlendirmiştir. Kurulduğu günden bu yana dengeli büyüme, yüksek müşteri memnuniyeti, operasyonel verimlilik ve teknolojik altyapıya yaptığı yatırımlarla rekabet avantajı sağlamıştır.

Şirketin kurumsal yaklaşımı yalnızca kâra odaklı değildir; sağlık sektöründeki hizmet kalitesinin toplumsal refahın temel unsurlarından biri olduğuna inanan yapı, sosyal sorumluluk projeleriyle de öne çıkmaktadır. Sipariş ve dağıtım süreçlerinde dijitalleşmeye yatırım yaparak, Soğuk Zincir uygulamaları dahil tüm süreçlerinde güncel regülasyonlara ve teknolojik standartlara tam uyum sağlamaktadır.

Selçuk Ecza Deposu’nun 1958’de sepetli bisikletlerle başlayan yolculuğu, bugün ülkenin her noktasına kesintisiz hizmet ulaştıran, kurumsal hafızası güçlü, yeniliğe açık bir yapıya dönüşmüştür. “Güven, denge ve istikrar” ilkelerini benimseyen şirket, bu çizgiden sapmadan büyümeyi sürdürmektedir.

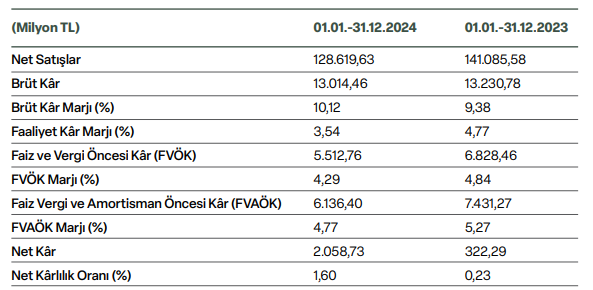

2-) Genel Değerlendirme

2024 yılında şirketin finansalları, kârlılığın çeşitli seviyelerinde farklılaşma gösterirken, özellikle net kâr ve net kârlılık oranında ciddi bir sıçrama yaşanmıştır.

Satışlar ve Kârlılık

- Net satışlar 2023’e göre %8,8 düşerek 128,6 milyar TL’ye geriledi.

- Brüt kâr 13 milyar TL ile neredeyse yatay seyretti (sadece %1,6 düşüş), bu da satış düşüşüne rağmen maliyet yönetiminin başarılı olduğunu gösteriyor.

- Brüt kâr marjı %9,38 → %10,12: Brüt seviyede kârlılık oranı yükseldi, şirket birim satıştan daha fazla brüt kâr elde etti.

Operasyonel Marjlar

- Faaliyet kâr marjı %4,77 → %3,54: Operasyonel kârlılık geriledi. Bu, faaliyet giderlerinin 2024’te daha fazla baskı oluşturduğuna işaret ediyor.

- FVÖK marjı %4,84 → %4,29: Faiz ve vergi öncesi kârın satışlara oranı da düştü.

- FVAÖK marjı %5,27 → %4,77: Amortisman eklenmiş kârda da sınırlı düşüş var. Bu düşüşler, operasyonel giderlerdeki artış veya verimlilikte geçici zayıflama anlamına gelebilir.

Net Kârlılık

- Net kâr 322 milyon TL → 2 milyar 58 milyon TL: Bu yaklaşık 6 katlık bir artış, şirketin net gelir üretme kapasitesinde dramatik bir iyileşme olduğunu gösteriyor.

- Net kârlılık oranı %0,23 → %1,60: Satışların küçülmesine rağmen, kârlılık oranındaki bu yükseliş, finansal yönetimin oldukça etkili işlendiğini gösteriyor.

Öne Çıkan Noktalar (Net Yorum)

- Brüt kârlılık korunmuş, marj artmış → Maliyet disiplini kuvvetli.

- Faaliyet ve operasyonel kârlılık marjları düşmüş → Gider baskısı oluşmuş olabilir.

- Net kâr ve net kârlılık oranı çarpıcı şekilde yükselmiş → Finansman, vergi ve diğer operasyon dışı kalemlerde güçlü iyileşme var.

- Genel tablo: Satış hacmi küçülmüş olsa da, gelir kalitesi güçlenmiş.

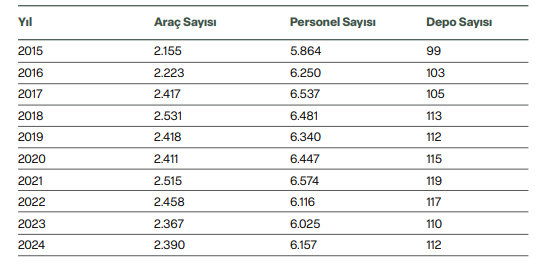

3-) Faaliyetler ve Pazar Payı

Faaliyet & Operasyonel Yapı (2015–2024)

- Depo sayısı 10 yılda 99’dan 112’ye yükselmiş → Ülke çapında güçlü lojistik ağını gösteriyor.

- Araç sayısı artış trendinde → 2024’te 2.390 araca ulaşmış, dağıtım kapasitesi genişletilmiş.

- Personel sayısı 2023’e göre 132 kişi artarak 6.157’ye yükselmiş → Operasyonel hacim artışıyla uyumlu.

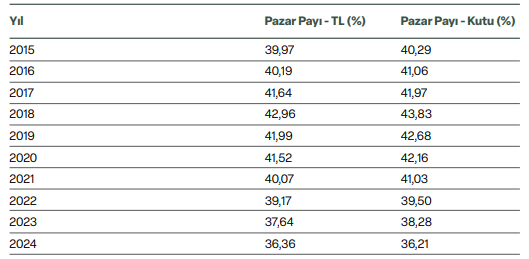

Pazar Payı Gelişimi (TL Bazında)

- 2018’de %42,96 ile zirve yapan pazar payı, 2024 sonunda %36,36’ya gerilemiş.

- Kutu bazlı pay da %43,83’ten (2018) %36,21’e düştü.

- Bu gerileme, rekabetin arttığını ve şirketin liderliği korumak için daha fazla stratejik yatırım yapması gerektiğini gösteriyor.

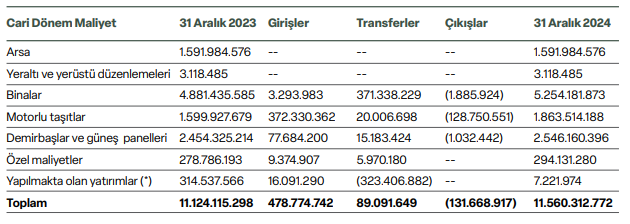

Yatırımlar ve Maddi Duran Varlıklar

- Toplam sabit kıymet varlığı 2023’te 11,12 milyar TL → 2024’te 11,56 milyar TL’ye yükselmiş.

4-) Swot Analizi (2024)

✅ Güçlü Yönler (Strengths)

- Türkiye’nin en geniş dağıtım ağına sahip ecza deposu (112 depo, 2.390 araç, 6.157 çalışan).

- 65 yılı aşkın tecrübe, köklü kurumsal hafıza ve yüksek güvenilirlik.

- Soğuk zincir lojistiği ve otomasyon sistemleri ile yüksek standartlı operasyon altyapısı.

- Finansal olarak güçlü: Özsermaye büyüyor, net kârda büyük sıçrama (%1,6 net kârlılık oranı).

- Verimlilik korunuyor: Satışlar gerilese de brüt kâr marjı %10,12’ye yükseldi.

⚠️ Zayıf Yönler (Weaknesses)

- Pazar payında düşüş: Son 5 yılda hem TL hem kutu bazında istikrarlı gerileme var (%43,8 → %36,2).

- Operasyonel marjlar düştü: Faaliyet kâr marjı %4,77 → %3,54

- Sektörel olarak düşük kâr marjlı bir iş modeli, maliyet esnekliği sınırlı.

🚀 Fırsatlar (Opportunities)

- Türkiye’de eczane sayısı ve ilaç tüketimi artmaya devam ediyor.

- Eczane dışı kanal (e-ticaret, medikal ürünler) üzerinden yeni satış alanları açılabilir.

- İleri veri analitiği ve otomasyon yatırımları ile dağıtım süresi ve maliyetlerde avantaj sağlanabilir.

- Sosyal güvenlik sisteminin genişlemesi, reçeteli ilaç hacmini artırıyor.

- Sağlıkta dijitalleşme ile tedarik zinciri entegrasyonu için pozisyon alma şansı.

🔥 Tehditler (Threats)

- Regülasyon riski yüksek: Fiyatlandırma ve iskonto baskıları kârı tehdit edebilir.

- Rekabet artışı → pazar payı kaybı devam edebilir.

- Tedarik zinciri aksamaları ve global ilaç üreticilerine bağımlılık lojistikte stres yaratabilir.

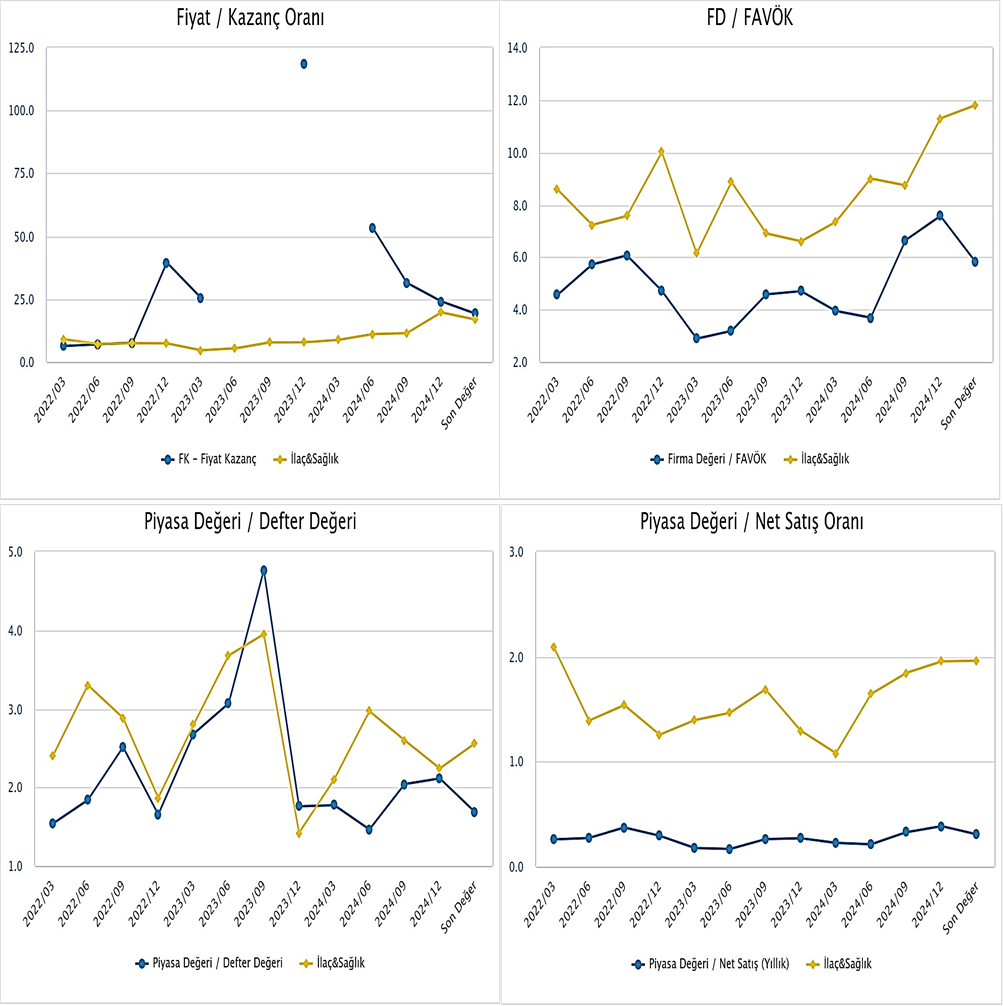

5-) Finansal Rasyolar (12.04.2025 itibarıyla)

- Kapanış Fiyatı: 63,75 TL

- F/K (Fiyat/Kazanç Oranı): 19,23 (Sektör Ortalaması: 16,84)

- FD/FAVÖK (Firma Değeri/FAVÖK): 5,84 (Sektör Ortalaması: 11,80)

- PD/DD (Piyasa Değeri/Defter Değeri): 1,68 (Sektör Ortalaması: 2,56)

- Piyasa Değeri/Net Satış: 0,31 (Sektör Ortalaması: 1,96)

Yorumlar kapalı.