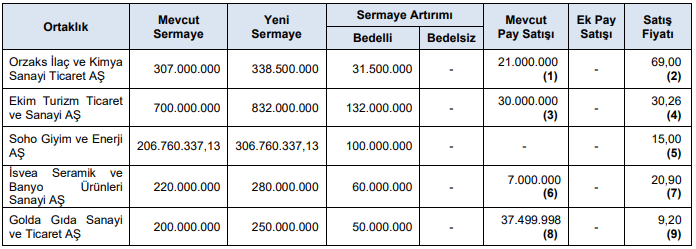

1- Orzaks İlaç ve Kimya Sanayi Ticaret AŞ;

- Mevcut ortaklardan Yunus Emre ALİMOĞLU’nun sahip olduğu 21.000.000 TL nominal değerli (B) grubu paylar halka arza konu edilecektir.

- 1 TL nominal değerli paylar 69,00 TL sabit fiyat üzerinden satışa sunulacaktır.

2- Ekim Turizm Ticaret ve Sanayi AŞ

Göz Atın

- Mevcut ortaklardan Ali Vural AK’ın sahip olduğu 30.000.000 TL nominal değerli (B) grubu paylar halka arza konu edilecektir.

- 1 TL nominal değerli paylar 30,26 TL sabit fiyat üzerinden satışa sunulacaktır.

3- Soho Giyim ve Enerji AŞ

- 1 TL nominal değerli paylar 15,00 TL sabit fiyat üzerinden satışa sunulacaktır.

4- İsvea Seramik ve Banyo Ürünleri Sanayi AŞ

- Mevcut ortaklardan Erdem ÇENESİZ’in sahip olduğu 3.710.000 TL, Neslihan ONUR’un sahip olduğu 980.000 TL, Münevver ÇENESİZ’in sahip olduğu 980.000 TL, Ahmet ÇENESİZ’in sahip olduğu 980.000 TL ve Nuri Bülent ONUR’un sahip olduğu 350.000 TL nominal değerli olmak üzere toplam 7.000.000 TL nominal değerli (B) grubu paylar halka arza konu edilecektir.

- 1 TL nominal değerli paylar 20,90 TL sabit fiyat üzerinden satışa sunulacaktır.

5- Golda Gıda Sanayi ve Ticaret AŞ

- Mevcut ortaklardan Bera Holding AŞ’nin sahip olduğu 37.499.998 TL nominal değerli (B) grubu paylar halka arza konu edilecektir.

- 1 TL nominal değerli paylar 9,20 TL sabit fiyat üzerinden satışa sunulacaktır