Türkçesi: Mustafa Burak Sezer

Benjamin Graham’ın 1949’da yayımlanan The Intelligent Investor (Zeki Yatırımcı) kitabında, Warren Buffett’ın Columbia Business School’daki öğretmeni olan Graham, “Bay Piyasa (Mr. Market)” adını verdiği bir karakteri tanıttı:

Küçük bir paya sahip olduğunuzu ve bu payın size 1.000 dolara mal olduğunu hayal edin. Bir ortağınız, Bay Piyasa, gerçekten çok yardımseverdir. Her gün size kârınızın ne kadar değerli olduğunu söyler ve ayrıca sizi bu fiyattan almayı ya da ek bir pay satın almayı teklif eder. Bazen onun değer anlayışı makul görünür ve bildiğiniz iş gelişmeleri ve beklentilerle desteklenir. Ancak, çoğu zaman Bay Piyasa, heyecanı veya korkuları tarafından yönlendirilir ve önerdiği değer size biraz saçma gibi gelebilir.

Tabii ki, Graham, Bay Piyasa’yı genel piyasa için bir metafor olarak tasarlamıştı. Bay Piyasa’nın tutarsız davranışları göz önüne alındığında, her gün borsa hisse senetlerine atfettiği fiyatlar gerçek değerlerinden – bazen çılgınca – sapabilir. O aşırı hevesli olduğunda, size içsel olarak çok yüksek olan fiyatlardan satabilirsiniz. Ve o aşırı korkmuş olduğunda, size temel olarak çok düşük olan fiyatlardan satın alabilirsiniz. Böylece, onun hesap hataları, bunlardan yararlanmak isteyen yatırımcılara kâr fırsatları sunar.

Yatırımcıların zaafları hakkında söylenecek çok şey var ve yıllar boyunca bunların çoğunu paylaştım. Ancak, Ağustos’un ilk haftasında gördüğümüz hızlı piyasa düşüşü – ve ardından gelen hızlı toparlanma – daha önce bu konu hakkında söylediklerimi, koleksiyonumdan birkaç değerli yatırım karikatürüyle bir araya getirmemi ve yeni gözlemler eklememi zorunlu kılıyor.

Durumu netleştirmek için, son olayları gözden geçirelim. Covid-19 pandemisi, hızla artan enflasyon ve ABD Merkez Bankası’nın hızlı faiz artırımları sonucunda, 2022, hisse senetleri ve tahvillerin bir arada en kötü performans gösterdiği yıllardan biri oldu. Yatırımcıların moralleri 2022’nin ortalarına doğru en düşük seviyeye ulaştı; zira evrensel olarak olumsuz olan görünüm onları umutsuzluğa sürüklüyordu: “Enflasyon var ve bu kötü. Ve bunu önlemek için yapılan faiz artırımları kesinlikle bir resesyona yol açacak ve bu da kötü.” Yatırımcılar olumlu bir şey düşünemez hale gelmişti.

Sonrasında, 2022’nin sonlarına doğru, yatırımcılar olumlu bir hikâye etrafında birleşmeye başladılar: Yavaşlayan ekonomik büyüme enflasyonun düşmesine neden olacak ve bu durum, Fed’in 2023’te faiz indirimlerine başlamasına izin verecek, bu da ekonomik canlanmaya ve piyasa kazançlarına yol açacaktı. Önemli bir borsa rallisi başladı ve bu aya kadar neredeyse kesintisiz olarak devam etti. 2022 ve 2023’te beklenen faiz indirimleri hâlâ gerçekleşmemiş olsa da, iyimserlik borsada zirveye ulaştı. S&P 500 hisse senedi endeksi, 31 Temmuz 2024’te sona eren 21 ayda %54 arttı (temettüler hariç). O gün, Fed Başkanı Jerome Powell, Fed’in faiz indirimi yapmaya daha yakın olduğunu doğruladı ve ekonomik büyüme ile borsanın daha da değer kazanması yolunda her şey yolunda görünüyordu.

Ancak aynı gün, Japonya Merkez Bankası son 17 yıldaki en büyük kısa vadeli faiz artışını açıkladı (muazzam %0,25’e!). Bu, bir yıldan uzun süredir ilgi gören Japon borsasını şaşkına çevirdi. Ayrıca, daha da önemlisi, bu duyuru “faiz arbitrajı (carry trade)” yapan yatırımcıları alt üst etti. Japonya’nın çok düşük – ve sıklıkla negatif – faiz oranları, insanların Japonya’da ucuza borç alıp, bu borçla Japonya’da ve başka yerlerde daha yüksek getiri vaat eden varlıklara yatırım yapmalarını mümkün kıldı; bu durum “pozitif taşıma” (diğer adıyla “bedava para”) olarak bilinir. Bu, yüksek kaldıraçlı pozisyonların kurulmasına yol açtı. Çeyrek puanlık bir faiz artışının bazı bu pozisyonların çözülmesini gerektirebileceği garip görünebilir. Ancak öyle oldu; bu uygulamaya katılanlar kaldıraçlarını azaltmak için harekete geçtikçe, çeşitli varlık sınıflarında satış baskısı oluştu.

Ertesi gün, ABD karışık ekonomik haberler açıkladı. 1 Ağustos’ta İmalat Satın Alma Yöneticileri Endeksi’nin düştüğünü ve ilk işsizlik başvurularının arttığını öğrendik. Öte yandan, kurumsal kâr marjları hala iyi görünüyordu ve verimlilik artışları beklenenden daha olumlu bir sürpriz yaptı. Bir gün sonra, istihdam artışlarının yavaşladığını, işe alımların beklenenden az arttığını öğrendik. İşsizlik oranı Temmuz ayı sonunda %4,3’e yükseldi, bu oran Nisan 2023’teki %3,4’lük düşük seviyeden artış gösterdi. Bu oran, tarihi standartlara göre hala çok düşük olmasına rağmen, aniden popülerleşen “Sahm Kuralı”na (bana şikayet etmeyin; ben de hiç duymamıştım) göre, 1970’ten bu yana, son 12 ayın en düşük seviyesinden üç aylık ortalama işsizlik oranında %0,5 veya daha fazla bir artış, ekonominin zaten resesyonda olmadığı hiçbir durumda gerçekleşmemiştir. Aynı zamanda, Warren Buffett’ın Berkshire Hathaway’i, Apple hisselerindeki büyük kısmını sattığını duyurdu.

Tüm bu haberler, bir üçlü darbe anlamına geliyordu. İyimserlikten kötümserliğe ani bir geçiş, önemli bir borsa düşüşünü tetikledi. S&P 500, üst üste üç işlem gününde – 1, 2 ve 5 Ağustos’ta – toplamda %6,1 düştü. Onlarca yıldır tanık olduğum hataların tekrarı o kadar barizdi ki, bunları aşağıda sıralamadan edemiyorum.

Piyasanın Dalgalanmasının Ardında Ne Var?

Ağustos’un ilk iki gününde Brezilya’daydım, orada insanlar bana ani çöküşü açıklamamı sıkça sordular. Onları 2016 tarihli On the Couch (Kanepe Üzerinde) başlıklı notuma yönlendirdim. Bu notun ana gözlemi, gerçek dünyada işlerin “oldukça iyi” ile “çok da iyi değil” arasında gidip geldiği, ancak yatırımda algının genellikle “kusursuz”dan “umutsuz”a doğru kaydığıydı. Bu, konu hakkında bilmeniz gerekenlerin yaklaşık %80’ini anlatır.

Gerçek bu kadar az değişiyorsa, neden değer tahminleri (menkul kıymet fiyatlarının olması gereken şey) bu kadar çok değişiyor? Cevap, büyük ölçüde ruh halindeki değişikliklerle ilgilidir. 33 yılı aşkın bir süre önce, sadece ikinci notumda şunları yazmıştım:

Menkul kıymet piyasalarının ruh hali dalgalanmaları, bir sarkacın (pendulum) hareketine benzer… coşku ile depresyon arasında, olumlu gelişmeleri kutlamak ile olumsuzlara takılmak arasında ve dolayısıyla aşırı değerli ile düşük değerli arasında. Bu dalgalanma, yatırım dünyasının en güvenilir özelliklerinden biridir ve yatırımcı psikolojisi, “mutlu bir orta”da olmaktan çok daha fazla zamanını uç noktalarda geçiriyor gibi görünüyor. (Birinci Çeyrek Performansı, Nisan 1991)

Ruh hali dalgalanmaları, yatırımcıların olayları algılayışını büyük ölçüde değiştirir ve fiyatların çılgınca dalgalanmasına neden olur. Fiyatlar bu ayın başında olduğu gibi çöktüğünde, bu durumun nedeni koşulların aniden kötüleşmesi değil, koşulların kötü olarak algılanmasıdır. Bu sürece katkıda bulunan birkaç faktör vardır:

- Duygusal terazinin bir tarafındaki şeylere artan farkındalık,

- Diğer taraftaki şeyleri göz ardı etme eğilimi ve

- Benzer şekilde, olayları hâkim hikâyeye uyan bir şekilde yorumlama eğilimi.

Bu, iyi zamanlarda yatırımcıların olumlu taraflara takıldıkları, olumsuzları görmezden geldikleri ve her şeyi olumlu yorumladıkları anlamına gelir. Ardından sarkaç tersine döndüğünde, tam tersini yaparlar ve bu dramatik sonuçlar doğurur.

Ekonominin temelini oluşturan önemli bir fikir, rasyonel beklentiler teorisidir. Investopedia bu teoriyi şu şekilde tanımlar:

Rasyonel beklentiler teorisi… bireylerin kararlarını üç temel faktöre dayandırdığını öne sürer: insan rasyonalitesi, mevcut bilgi ve geçmiş deneyimler.

Eğer menkul kıymet fiyatları gerçekten rasyonel ve tarafsız bir veri değerlendirmesinin sonucu olsaydı, muhtemelen bir olumsuz bilgi parçası piyasayı biraz düşürür, sonraki olumsuz bilgi ise biraz daha düşürürdü, ve bu böyle devam ederdi. Ancak bunun yerine, iyimser bir piyasanın tek tek kötü haberleri görmezden gelme eğiliminde olduğunu görüyoruz. Bu, kötü haberlerin kritik bir kütleye ulaştığı, iyimserlerin pes ettiği ve bir çöküşün başladığı ana kadar devam eder. Rudiger Dornbusch’un ekonomiyle ilgili ünlü sözü burada çok uygun: “… olaylar düşündüğünüzden daha uzun sürer, sonra düşündüğünüzden daha hızlı gerçekleşir.” Ya da ortağım Sheldon Stone’un dediği gibi, “Balondaki hava içeri girdiğinden çok daha hızlı çıkar.”

Bu sürecin doğrusal olmayan doğası, rasyonellikten çok farklı bir şeyin devrede olduğunu gösteriyor. Özellikle, hayatın birçok diğer alanında olduğu gibi, bilişsel uyumsuzluk (cognitive dissonance) yatırımcıların zihniyetinde büyük bir rol oynar. İnsan beyni, önceki inançlarla çelişen gelen verileri görmezden gelmek veya reddetmek üzere programlanmıştır ve yatırımcılar bu konuda özellikle yeteneklidir.

Mademki irrasyonellik konusuna değindik, işte 13 Haziran 2022’den bir ekran görüntüsünü paylaşmak için bir fırsat bekliyordum:

Bu, piyasalarda zor bir gündü: Fed ve diğer merkez bankalarının eylemleri nedeniyle faiz oranları yükseliyordu ve bu da varlık fiyatları üzerinde büyük bir baskı yaratıyordu. Ancak tabloya bir göz atalım. Her ülkenin borsa endeksi önemli ölçüde düşmüştü. Her para birimi dolara karşı değer kaybetmişti. Her emtia düşmüştü. Tek bir şey yükseliyordu: tahvil getirileri… yani tahvil fiyatları da düşmüştü. O gün değer kaybetmeyen bir varlık veya ülke yok muydu? Zorlu zamanlarda iyi performans göstermesi beklenen altın ne oldu? Buradaki noktam, büyük piyasa hareketlerinde kimsenin rasyonel analiz yapmadığı veya ayrım yapmadığıdır. Psikolojik dalgalanmılar nedeniyle herkes her şeyi birden çöpe atar. Eski bir deyim de dediği gibi, “kriz zamanlarında tüm korelasyonlar 1’e gider.”

Ayrıca, tablodaki veriler, genellikle aşırı hareketler sırasında ortaya çıkan bir başka olguyu da sergiliyor: bulaşıcılık (contagion). ABD piyasasında bir şeyler yanlış gider. Avrupalı yatırımcılar bunu bir sorun işareti olarak algılar ve satış yaparlar. Asyalı yatırımcılar, negatif bir gelişme olduğunu fark eder ve gece boyunca satış yaparlar. Ertesi sabah ABD’li yatırımcılar geldiğinde, Asya’daki olumsuz gelişmelerden korkarlar, bu da onların kötümser eğilimlerini doğrular ve satış yaparlar. Bu, çocukken oynadığımız telefon oyununa çok benzer: mesaj zincir boyunca iletilirken yanlış anlaşılabilir, ama yine de yanlış temellere dayanan eylemleri teşvik eder.

Psikoloji radikal bir şekilde dalgalandığında, anlamsız ifadeler önemsenebilir. Bu nedenle, bu ayın başındaki üç günlük düşüş sırasında, yabancıların Japon hisse senetlerini satın aldıklarından daha fazla sattığı gözlemlendi ve yatırımcılar bunun bir anlamı olduğunu düşündü. Ancak, eğer yabancılar net olarak satış yaptıysa, Japon yatırımcılar net olarak alım yapmış olmalıdır. Bu fenomenlerden hangisinin diğerinden daha önemli olarak değerlendirilmesi gerekir? Eğer öyleyse, hangisi?

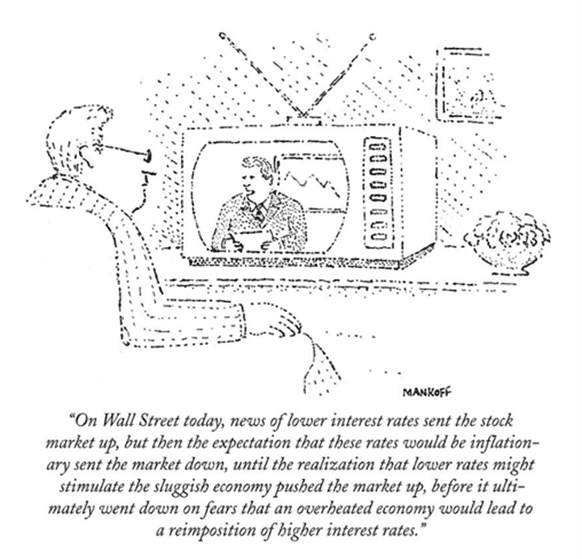

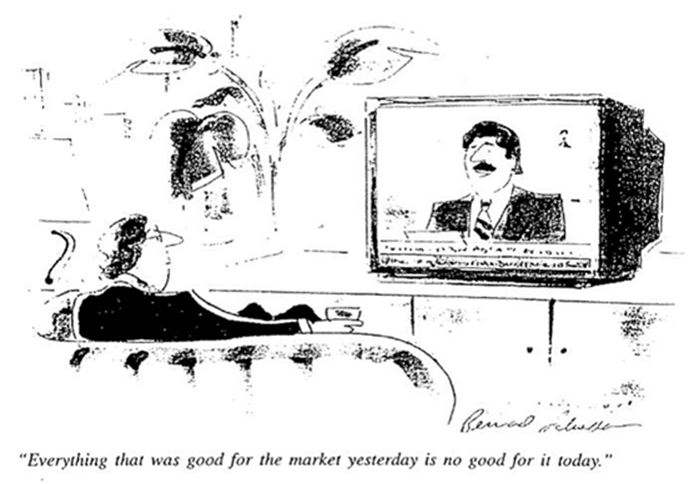

Rasyonel analiz açısından işleri daha da karmaşıklaştıran bir diğer faktör, yatırım dünyasındaki çoğu gelişmenin mevcut ruh haline bağlı olarak hem olumlu hem de olumsuz şekilde yorumlanabilmesidir.

Başka bir klasik karikatür, bu belirsizliği daha az kelimeyle özetliyor. Bu karikatür, bu nota ilham veren piyasa sarsıntısına son derece uygundur.

Bir diğer yanlış hesaplama kaynağı, yatırımcıların iyimserlik ve arzulama eğilimidir. Yatırımcılar genel olarak – özellikle hisse senedi yatırımcıları – tanım gereği iyimser olmalıdır. Gelecekte daha fazla geri alma olasılığına dayanarak bugün para harcamaya istekli olacak kişiler, ancak olumlu beklentilere sahip (veya artan servet arzusu olan) kişiler olabilir.

Charlie Munger, Warren Buffett’ın merhum ortağı, sık sık eski Yunan devlet adamı Demosthenes’in şu sözlerini alıntılarak: “Kendini kandırmaktan daha kolay bir şey yoktur. Her insan neyi arzuluyorsa, onu da gerçek olarak kabul eder.” Bir harika örnek “Goldilocks düşüncesi”dir: ekonominin ne enflasyon yaratacak kadar güçlü ne de resesyona girecek kadar zayıf olacağına inanmak. Bu tür şeyler bazen gerçekleşir – şu anda olduğu gibi – ama yatırımcıların varsaydığı kadar sık olmaz. Pozitif eğilimler, yatırımcıların agresif davranışlarını teşvik eder. Ve bu davranış iyi zamanlarda ödüllendirildiğinde, genellikle daha fazla agresiflik ortaya çıkar. Yatırımcılar genellikle (a) iyi haberlerin bir sınırı olabileceğini veya (b) bir yükselişin o kadar güçlü olabileceğini ve bu nedenle bir düşüşün kaçınılmaz hale gelebileceğini fark etmezler.

Yıllarca, Buffett’ın yatırımcılara coşkularını dizginlemeleri gerektiğini söylediğini alıntıladım: “Yatırımcılar kurumsal karların ortalama %7 oranında büyüdüğünü unuturlarsa, genellikle sorun yaşarlar.” Başka bir deyişle, eğer kurumsal kar büyümesi ortalama %7 ise, hisse senetleri bir süre boyunca yılda %20 değer kazandığında (1990’ların tamamında olduğu gibi) yatırımcıların endişelenmeleri gerekmez mi? Bu sözü o kadar önemli buldum ki, Buffett’a bunu ne zaman söylediğini sordum. Ne yazık ki, o bunu söylemediğini belirtti. Ancak yine de önemli bir uyarı olduğunu düşünüyorum.

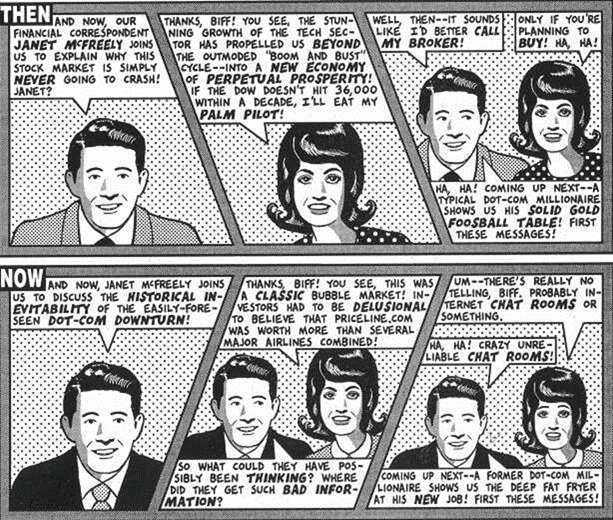

Bu yanlış hatırlama, John Kenneth Galbraith’in finansal coşkunun en önemli nedenlerinden birine yaptığı keskin atıfta bulunmayı hatırlatıyor: “finansal hafızanın aşırı kısalığı.” İşte bu özellik, iyimser yatırımcıların geçmişte bu tür davranışların neye yol açtığını bilmeden agresif davranışlarda bulunmalarını sağlar. Ayrıca, yatırımcıların geçmiş hataları unutmalarını ve en yeni mucizevi gelişmelere dayanarak rahatça yatırım yapmalarını kolaylaştırır.

Son olarak, yatırım dünyası, tıpkı yerçekimini yöneten kural gibi her zaman aynı sonuçları üreten değişmez kurallar olsaydı daha az istikrarsız olabilirdi. Ancak böyle kurallar yoktur, çünkü piyasalar doğal kanunlar üzerine değil, yatırımcı psikolojisinin değişken kumları üzerinde inşa edilmiştir.

Örneğin, “dedikodu üzerine al ve haber üzerine sat” şeklinde uzun süredir devam eden bir deyim vardır. Yani, olumlu beklentilerin ortaya çıkışı alım sinyali olarak görülür, çünkü beklentiler genellikle yükselmeye devam eder. Ancak bu durum, haber geldiğinde sona erer, çünkü kazançlar için teşvik gerçekleşmiştir ve piyasayı daha yüksek seviyelere taşıyacak daha fazla olumlu haber kalmamıştır. Ama bir ay önceki kaygısız ortamda, ortağım Bruce Karsh’a belki de mevcut tutumun “dedikodu üzerine al ve haber üzerine al” haline geldiğini söyledim. Başka bir deyişle, yatırımcılar her zaman alım yapmak için iyi bir zaman olduğunu düşünüyorlardı. Mantıksal olarak, bir olumlu olayın olasılığını iki kez fiyatlamamalıdır: hem olayın olasılığı ortaya çıktığında hem de olay gerçekleştiğinde. Ancak coşku insanları etkileyebilir.

Anlamlı kılavuz ilkelerin yokluğuna dair bir diğer örnek, dosyamdaki en eski kesitlerden birinde görülebilir:

“Konsolidasyon ve grup rotasyonu örüntüsünün devam etmesi, hisse senetlerini göreli zayıflık (relative weakness) sırasında alıp göreli güç (relative strength) sırasında satmaya daha fazla önem verilmesi gerektiğini önermektedir. Bu, göreli gücün vurgulandığı bazı önceki dönemlere belirgin bir karşıtlık oluşturacaktır.” (Loeb, Rhoades & Co., 1976)

Kısacası, bazen en çok yükselen şeylerin en çok yükselmeye devam etmesi beklenmelidir, bazen de en az yükselen şeylerin en çok yükselmesi beklenmelidir. Birçoğunuz buna “tabii ki” şeklinde cevap verebilir. Sonuç olarak: Yatırımcılar için etkili kurallar azdır. Üstün yatırım yapma genellikle becerikli analiz ve üstün içgörüye bağlıdır, formüllere ve kılavuz ilkelere bağlı kalmaya değil.

Volatil psikoloji, çarpıtılmış algı, aşırı tepki, bilişsel uyumsuzluk, hızlı yayılma, irrasyonellik, iyimser düşünme, unutkanlık ve güvenilir ilkelerin eksikliği. Bu, oldukça uzun bir sorunlar listesi. Birlikte, aşırı piyasa zirvelerinin ve diplerinin ana nedenini oluştururlar ve bunlar arasındaki dalgalı hareketlere yol açarlar. Ben Graham, uzun vadede piyasanın her varlığın değerini değerlendirip uygun bir fiyat belirleyen bir tartı makinesi olduğunu söyledi. Ancak kısa vadede, piyasa sadece bir oylama makinesidir ve onu hareket ettiren yatırımcı duyarlılığı, çok az rasyonellik içerir ve günlük fiyatlar genellikle çok az zekâ yansıtır.

Yeniden tekerleği icat etmeye çalışmak yerine, geçmişteki iki notumda söylediklerimi tekrar edeceğim:

Özellikle düşüş dönemlerinde, birçok yatırımcı piyasaya zeka atfeder ve piyasanın neler olduğunu ve ne yapmaları gerektiğini kendilerine söylemesini bekler. Bu yapılabilecek en büyük hatalardan biridir. Ben Graham’ın belirttiği gibi, günlük piyasa bir temel analist değildir; yatırımcı duyarlılığının bir barometresidir. Bunu fazla ciddiye alamazsınız. Piyasa katılımcılarının temellerle ilgili gerçek durumu anlamadaki bilgileri sınırlıdır ve alım satımlarında olabilecek zekâ, duygusal dalgalanmaları tarafından gizlenir. Son zamanlarda yaşanan dünya çapındaki düşüşü, piyasanın zor zamanların geleceğini “bildiği” şeklinde yorumlamak yanlıştır. (It’s Not Easy, September 2015)

Sonuç olarak, piyasalar günlük olarak içsel değeri değerlendirmez ve kriz dönemlerinde kesinlikle iyi bir iş çıkarmazlar. Bu nedenle, piyasa fiyat hareketleri temeller hakkında pek bir şey söylemez. En iyi zamanlarda bile, yatırımcılar psikolojiden ziyade temellere dayalı olarak hareket ettiğinde, piyasalar katılımcıların değer (value) olduğunu düşündüklerini gösterir, gerçek değeri değil. Değer, piyasanın ortalama yatırımcı kadar bile bilemediği bir şeydir. Ve ortalama yatırımcıdan gelen tavsiyeler, sizi ortalama üstü bir yatırımcı yapamaz.

Temeller – bir ekonominin, şirketin veya varlığın geleceği – günlük olarak pek değişmez. Bu nedenle, günlük fiyat değişiklikleri çoğunlukla (a) piyasa psikolojisindeki değişiklikler ve dolayısıyla (b) bir şeyi sahiplenmek veya elden çıkarmak isteyenlerin değişiklikleri ile ilgilidir. Bu iki ifade, günlük fiyatlar ne kadar dalgalanırsa o kadar geçerli hale gelir. Büyük dalgalanmalar, psikolojinin köklü bir şekilde değiştiğini gösterir. (What Does the Market Know?, January 2016)

Piyasa, en değişken katılımcılarının kaprislerine göre dalgalanır: haberler iyi olduğunda ve coşku yüksek olduğunda eski fiyatın çok üstünde satın almaya istekli olanlar ve haberler kötü olduğunda ve kötümserlik yaygın olduğunda eski fiyatın çok altında satmaya istekli olanlar. Bu nedenle, On the Couch’da yazdığım gibi, arada bir piyasanın bir terapiste gitmesi gerekir.

Önemli bir nokta, ortağım John Frank’ın da belirttiği gibi, her şirketin toplam sahiplik sayısına kıyasla, balon (bubble) dönemlerinde fiyatları yükseltmek veya çöküş dönemlerinde fiyatları düşürmek için nispeten az insanın yeterli olduğudur. Bir ay önce 10 milyar dolarlık değere sahip olan bir şirketin hisseleri, 12 milyar dolar veya 8 milyar dolar değerleme ile işlem görüyorsa, bu, tüm şirketin bu fiyatlarla el değiştireceği anlamına gelmez; sadece çok küçük bir kısmı. Yine de, birkaç duygusal yatırımcı, fiyatları olması gerekenden çok daha fazla hareket ettirebilir.

Yatırımcılar irrasyonel çılgınlıklara (jag) kapıldıklarında onlara katılmak yapabileceğiniz en kötü şeydir. Piyasaların nasıl işlediğini anlayarak kenardan merakla izlemek çok daha iyidir. Ama daha da iyisi, Bay Piyasa’nın aşırı tepkilerini olduğu gibi görmek ve ona uyum sağlamak, fiyatın ne kadar yüksek olduğuna bakmaksızın almak istediğinde ona satmak ve umutsuzca çıkmak istediğinde ondan almak olacaktır. İşte Ben Graham’ın sayfa 1’deki Bay Pazar tanıtımından sonra nasıl davrandığı:

Eğer ihtiyatlı bir yatırımcı veya akıllı bir işadamıysanız, Bay Piyasa’nın günlük iletişimlerinin, şirketteki 1.000 dolarlık payınızın değerini belirlemesine izin verir misiniz? Sadece onunla hemfikir olursanız veya onunla ticaret yapmak isterseniz. Size son derece yüksek bir fiyat verdiğinde ona satmaktan mutlu olabilirsiniz ve aynı şekilde düşük bir fiyat verdiğinde ondan satın almaktan da mutlu olabilirsiniz. Ancak diğer zamanlarda, şirketin operasyonları ve mali durumu hakkında tam raporlara dayanarak, hisse senetlerinizin değerini kendi başınıza belirlemeniz daha akıllıca olacaktır.

Başka bir deyişle, yatırımcının birincil görevi, fiyatlar içsel değerinden sapmaya başladığında bunu not almak ve nasıl hareket edileceğine karar vermektir. Duygu? Hayır. Analiz? Evet.

22 Ağustos 2024

Yorumlar kapalı.