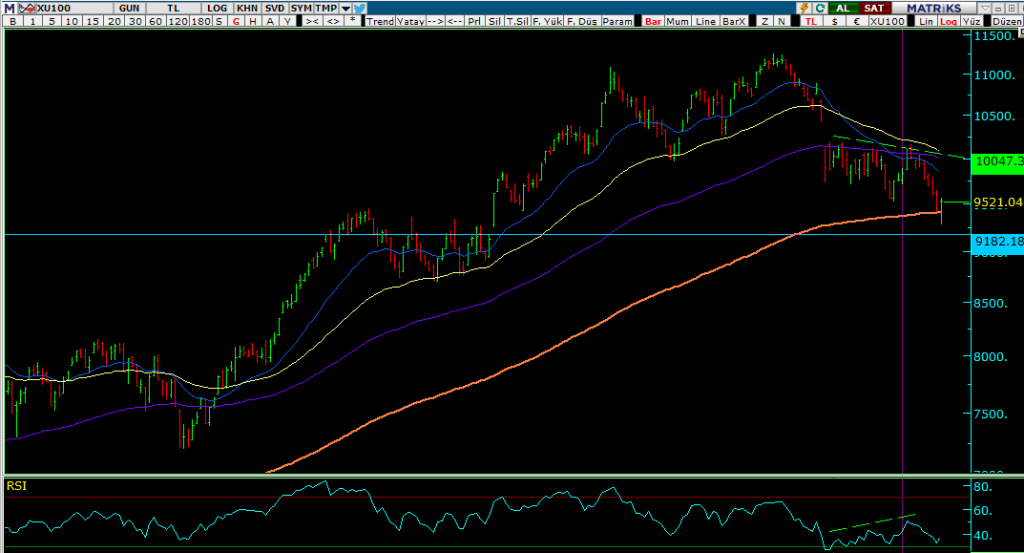

Borsa İstanbul’da bugün çok ilginç ve oynaklığın yüksek verinin bol olduğu bir gün geçirdik. Dünkü satıcılı kapanışın ardından yükselen küresel endekslerle birlikte VİOP akşam seansında toparlanmıştı, açılışta BİST100’e 9559 puana kadar alış geldi. Bir süre yatay seyreden endeks İkinci yarıda hızlanan satışlarla 9274’e kadar geriledi. Endeks 9200’lü rakamları gördükten ve teminat tamamlama saati geçtikten sonra risk iştahı aniden yükseldi ve en düşük gördüğü seviyeden 247 puan yükselerek günü 9521 puandan tamamladı. Düne göre %1,08 yukarıda kapanış yapan BİST100’ün işlem hacminde de fark edilir bir yükseliş var 74-79 Milyar TL arasında sıkışan hacim bugün 88 Milyar oldu.

Dün yaşanan düşüşle birlikte piyasada 800 Milyon TL’yi bulan margin call çağrısı vardı, son 2 günün toplamı 1,2 Milyar Tl. Teminat tamamlama rakamlarının yüksekliğine bakınca 7 iş günü artarda düşen piyasada ciddi kayıplar var ve zararlar bugün realize olmuş olabilir.

Teknik olarak kapanışa doğru gelen alımlarla kısa ve orta vadeli indikatörlerde dipten dönüş sinyali almaya başladık. Trend indikatörleri hala zayıf. Kuvvetli bir toparlama için alışlarla birlikte işlem hacminin 100 Milyar ın üstüne çıkması beklenir.

Endeks 4 Nisan’da 9170 puanda GAP bırakarak yükselmişti çok yaklaşmamıza rağmen gapi doldurmadık ancak dolar grafiğinde aynı gap, 287,32 dolara karşılık geliyor. Hem 287 dolardaki hem de ocak ayında 275 dolardan geçen gap bugün doldu. ve endeks Mart sonunda dipten dönüş bölgesi olan 271 dolara yaklaştı. Bugün seans içinde 273 doları test etti ve yukarı döndü. Şimdilik kalıcı bir yükselişten bahsetmek zor olsa da bugünkü gelişmeler umut verici yarını görmeden hedef vermek istemiyorum.

Günlerdir konuşuluyor 200 Günlük ortalamanın geçtiği bölge endeks için önemli bir destek seviyesi, BİST100 Endeksi 2021’den beri sadece 2023 Mayıs ayında, o da sadece 2 gün 200 günlük ortalamanın altında kapanış yapmış ve bir daha hiç ortalamanın altında işlem görmemiş, hatta Mayıs 2023’ten beri ilk kez dün 200 günlük ortalamaya değdiğini gördük. Endeks 2008-2020 arasında 5 kez 200 günlüklerin altına gerilemiş ve bu 5 gerileme dönemi 9 ay ile bir buçuk yıl arası sürmüş

2020-2023 yılları arasında 3 gerileme dönemi var fakat 2020 yılından sonra 200 günlük ortalamaların altında kalma süresi kısalmış 2 günle 4 ay arasında değişiyor. Bu da istatistik bilgisi olarak burada dursun.

TCMB’nin resmi rezervleri, Temmuz ayında 5 Milyar 400 Milyon dolar artmış. Aynı ayda Türkiye’ye 3,7 Milyar dolarlık portföy girişi gerçekleşmiş. Yurt dışı yerleşiklerin hisse senedi piyasasında 21 milyon ABD doları net satış ve devlet iç borçlanma senetleri piyasasında 2.479 milyon ABD doları net alış yaptığını görüyoruz.

Bugün açıklanan veriler de tam tersi bir eğilim var. TCMB verilerine göre yurt dışı yerleşikler 6 Eylül haftasında 50 Milyon dolarlık hisse satmış. DİBS satışları 863,7 Milyon dolar. TL varlıklarda geçtiğimiz hafta toplam yabancı satış miktarı 946,3 Milyon dolara ulaşıyor. Mayıs ayından itibaren gerçekleşen hisse satışları 2,8 Milyar doların üstüne çıktı. Hisse senedi piyasasında yabancıların payı 6 Eylül itibariyle %38,5 olurken önceki haftada bu oran %39,7 seviyesindeydi. 2023 yılı kapanışında %38,0 olan yabancı payı 1 sene öncesinde ise %31,3 idi. Ağustos ayından beri yabancı sermaye girişinde gerileme var. Önümüzdeki aylarda rezervlerin aynı hızla artması beklenmiyor.

6 Aylık bilançolarda uygulanan sıkı para politikaların etkisi net bir şekilde izleniyor, bozulan şirket finansalları yabancı satışlarının en önemli nedenlerinden biri. Ekonomide hissedilen daralmaya rağmen dezenflasyon sürecine girildiğine dair yabancının daha fazla kanıta hatta dipten dönüş sinyaline ihtiyacı var. Analistler, OVP’de açıklanan enflasyon, büyüme senaryosunun yabancı yatırımcı tarafından gerçekçi bulunmadığı görüşündeler.

Önümüzdeki dönem faiz indirimleriyle birlikte gelişmekte olan ülkelere para akışının artması bekleniyor. Türkiye’de BİST 100’de F/K’lar 5’lere geriledi. diğer gelişmekte olan ülkelerin epey gerisinde. Hisse senetleri piyasasına gerçek bir talep olması için uygulanan politikaların sonuç vereceğine dair daha net sinyal gerekebilir. Her şeye rağmen gerileyen fiyatlar ve FK oranları yabancının iştahını kabartacak düzeye yaklaştı Piyasanın yönüyle ilgili en önemli gösterge vadeli kontratlardaki pozisyonlar olacak diye düşünüyorum yakından takip etmekte fayda var.

İçeride cari denge rakamları karşılandı. Cari açıkta azalış devam ediyor. Cari denge Temmuz’da 566 Milyon dolar fazla verdi. Önceki veri +330 Milyon dolar olarak gerçekleşmişti. Temmuz ayında hem ihracatta önemli bir artış görülüyor, hem de ithalatta yaşanan gerileme cari dengeye pozitif etki ediyor. Küresel çapta zayıf seyreden petrol fiyatları da cari açığa pozitif katkı sağlamış.

Küresel piyasalar bu hafta ABD’ TÜFE verisine odaklanmıştı. Beklenen düzeyde gelen verinin ardından dün ABD Endekslerinde satışlar hızlandı ve kayıplar %2’ye ulaştı. ABD spot piyasalarında yaşanan gelişme BİST100 Endeksinde de satış baskısının artmasına neden olmuştu. Piyasalar 200 günlük ortalamayla sınanıyor. Nasdaq endeksi de dün TÜFE verisinden sonra 200 günlük ortalamanın altına geriledi fakat NVDİA’ya gelen alışlar la toparlandı. Bugün ABD’de ÜFE verileri de açıklandı. Veri beklenenden fazla artış gösterdi Ağustos ayında %0,1 beklenen verinin %0,2 olarak gerçekleşti.

Avrupa Merkez Bankası gecelik mevduat faizini 0,25 puan düşürerek bu yılın 2. Faiz indirimini gerçekleştirdi. Mevduat faizleri de 3,75’ten 3,50’ye geriledi. Faiz indirim sürecinin nasıl devam edeceği ile ilgili bir açıklama yapılmazken piyasalar yıl sonuna kadar 2 ya da 3 kez daha faiz indirimi bekliyor. Goldman Aralıktan itibaren her toplantıda Temmuz 2025’e kadar 0,25 puanlık indirim bekliyor.

Hafta başında açıklanan ihracat iklimi endeksi umut vericiydi. Avrupa bölgesinde faiz indirim dönemi başladı İhracatçı şirketlerin verimliliği artacaktır.

Son olarak uzak doğuya da değinelim, Yendeki hareket Japonya’da ithalat maliyetlerini olumsuz etkilemişti. 8 ay sonra Ağustos’ta gerileme kaydeden veri, merkez bankasının faiz artışı baskısını hafifleterek piyasaları rahatlattı. Enflasyondaki yavaşlama önümüzdeki aylarda BoJ’un faiz kararlarını etkileyebilir. Asya endekslerine baktığımızda ÜFE verisinin etkisiyle hafta başından bu yana düşen Nikkei Endeksinin toparlandığını görüyoruz. Nikkei ve Hang Seng kapanış itibari ile sırasıyla %3,41 ve %0,78değer kazandı. Veriyle birlikte 5 Ağustos seviyesinin de altına gerileyen USDJPY paritesine tepki geldi. Parite142 doların üzerinde kalabilirse 145 ve sonrasında 149 dolara kadar hareket edebilir.

Yorumlar kapalı.