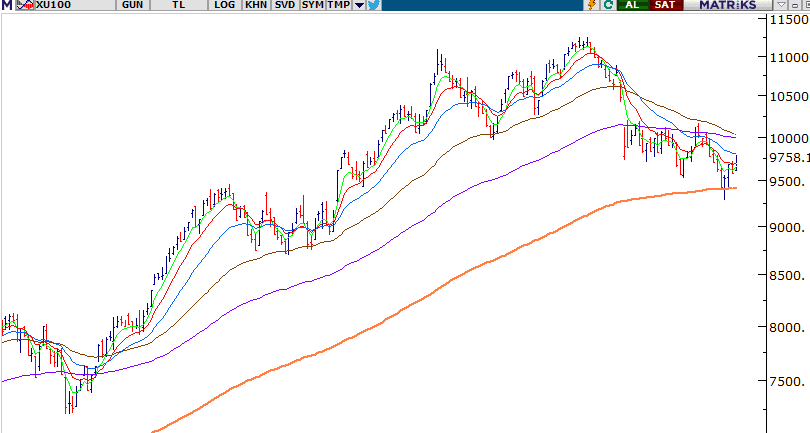

BİST100’de 200 günlük ortalamadan gelen tepkiyle yeni oluşmaya başlayan trendin üzerinde hareket ediyoruz endeks dünkü kayıplarını telafi ederken bugünün kapanışı bir önceki tepenin üzerinde grafik olumlu bir görünüm sergiliyor. Güne yatay başlayan endeks 180 puan artarak yüzde 1,89 yükselişle 9758 puandan seansı tamamladı. İşlem hacmi hala çok zayıf 69 Milyar 682 Milyon oldu.

Dün 5 günlük ortalama destek 10 günlük ortalama direnç olarak çalışmıştı, bugüne geldiğimizde 10 günlük ortalamayı geçtik 20 günlük ortalamada zorlanıyoruz. 9660 aşağı kırılmadığı sürece kanalın içindeki hareketimiz devam edecektir. 9800 ve 9850 dirençleri işlem hacmiyle geçilmeden bu hareket 200 günlük ortalamadan gelen tepki olarak kalacaktır.

Veri trafiğinin sakin merkez bankalarıyla ilgili gündemin yoğun olduğu bir haftadayız.

TUİK verilerine göre Ağustos ayında konut satışlarındaki artış %9,9’a ulaştı. Temmuz ayında olduğu gibi Ağustos’ta da konut fiyatları yükselmeye devam etmiş. İpotekli konut satışları ve yabancılara yapılan satışlar düşerken, konut fiyat endeksi geçen aya göre %3,6, geçen yıla göre yüzde 34’ün üzerinde yükselmiş.

Konutta reel getiri hala enflasyonun altında fakat son 2 aydır gözlemlenen artışın yavaş yavaş oluşmaya başlayan faiz indirimi beklentisine bağlı olduğu düşünülüyor zaten enflasyon ve Konut fiyatlarıyla ilgili toplumda bir travma oluştu, faiz indirimi cümle içinde kullanılsa konut fiyatları artmaya başlıyor.

Perşembe günü TCMB’nin Para Politikası toplantısı var. 50 puana kadar yükselen politika faiziyle birlikte ekonomi dengelenmeye başladığını savunan ekonomistler ve Bloomberg HT faiz anketinin katılımcıları bu toplantıdan da faiz indirimi beklemiyor. İndirim beklentileri 2025 yılının ilk aylarına kayarken, sözlü yönlendirmeyle bankanın şahin duruşunu sürdüreceği görüşü hâkim.

TCMB para ve maliye politikalarını kullanarak enflasyonla mücadeleye devam ederken para politikasından beklenenden erken uygulanacak gevşeme başta konut fiyatları olmak üzere enflasyon üzerinde olumsuz bir etki yaratacağı gibi özellikle yabancı sermaye açısından güven problemine neden olacaktır. Morgan Stanley TCMB toplantısıyla ilgili öngörüsünü paylaşarak, 2025’e kadar indirim beklemediğini, enflasyon verilerinde aşağı yönlü sinyal olmadan Aralık ayında bile faiz indirilmemesi gerektiğini ifade etmiş. Deutsche Bank’ta dün Türkiye ile ilgili rapor yayınlamıştı. Sabit getirili yatırım araçlarının öne çıktığı raporun içeriğinde banka Türk tahvil piyasasını değerlendirmiş.

Deutsche, Uyumakta olan Türk tahvillerinde Ralli beklentisine değinirken, kısa vadeli tahvil ve carry trade getirilerinin cazibesinden de bahsetmiş. Küresel piyasalardaki faiz indirim ortamında, dezenflasyon sürecindeki Türkiye tahvillerinin cazibesinin arttığını vurgulayarak 2 ve 4 yıllık Türk tahvillerinde pozisyon alınmasını tavsiye ediyor. Türk tahvillerine yatırım yapan yabancı sermayenin tercihi şimdilik kısa vadelilerde yoğunlaşıyor.

Geçtiğimiz aylarda,2024 yılı başından itibaren artan yabancı tahvil talebinin 3. Çeyrekten itibaren uzun vadeli tahvillere yönelmesi bekleniyordu. Kısa vadeli tahvillerde fiyatlamalar daha çok faiz beklentisine göre değişirken uzun vadeli tahvil fiyatlamasında enflasyon belirleyici oluyor. Üçüncü çeyreğin son ayının da ortasına geldik uluslararası finans kurumları ülkemiz için hala kısa vadeli yatırım önerisi yapıyor. Hem dezenflasyon sürecinin çok yavaş ilerlemesi hem de büyüme baskısıyla hükümetin uygulanan politikalardan erken vazgeçme riski yabancının yatırım stratejisinde belirleyici oluyor kanaatindeyim.

Küresel piyasalarda ve bizde merkez bankaları karar haftasındayız. ABD borsaları dün karışık bir seyirle kapatırken DJ Sanayi endeksi yükseliş rekoru kırdı. Bugün de SP500 önderliğinde güçlü bir görünüm var. Yarın FED’ten gelecek faiz indirim beklentisi 50 Baz puanda yoğunlaşmış durumda 0,50 indirim bekleyenlerin oranı %69’a yükseldi.

Anlaşılan piyasalar FED’i 50 puana zorlamaya çalışıyor, geçmiş dönemlerde FED’in kararları piyasanın beklentisini karşılamaya uygun gerçekleşiyordu fakat bu toplantıda FED’in tutumu farklı olabilir.

Bloomberg’de yayınlanan habere göre 50 Baz puan indirim bekleyenlerle 25 baz puan bekleyenler arasındaki ayrışma 2007’den beri en yüksek düzeye ulaşmış. Bir yanda ABD’de hala 2,5 enflasyonun var olduğuna, ekonomik aktivitede 50 puanlık indirim gerektirecek bir bozulma olmadığına değinen görüşler var ve daha akla yatkın görünüyor. Bugün perakende satışlar verisi açıklandı perakende satışlar düşen tasarruflara rağmen geçtiğimiz ayda güçlenmişti. Bu ay Dün açıklanan New York imalat verileri son 2 yılın zirvesinde özetle beklenen yumuşak inişin gerçekleştiği konusunda piyasalar hem fikir buna rağmen 50 puanda ısrarlı bekleyiş sürüyor. Diğer yanda da 50 puan indirim gerçekleştiğinde FED’in piyasanın bilmediği bir tedirginlik içerisinde olduğu düşünülebilir endişesi taşıyan bir kesim var. Bu karışık beklentilerle birlikte ABD tahvillerinde 2,5 ve 10 yıllıklarda getiri kaybı bugün de artmaya devam etti. Tahvil hala güvenli liman olarak görünüyor ve karışık FED beklentisi tahvillere talebin canlı kalmasına neden oluyor. Bakalım yarın veri açıklandıktan sonra neler olacak.

Bu arada Amerikan seçimlerine 2 aydan daha kısa bir süre kaldı. Camala Harris önde görünmekle birlikte Trump’ın oyları da güçlü her an görünüm değişebilir durumda olmasına rağmen ABD Piyasalarında şimdilik Harris’in politikaları fiyatlanıyor.

Dolar endeksindeki gerilemeyle birlikte WİX endeksinde oynaklık arttı endeks 5 Ağustos krizindeki yükselişin ardından 20’nin altına gerilemişti, dün tekrar 30’un üzerinde işlem gördü. Cuma günü Japon Merkez Bankası BOJ’un toplantısı var toplantıdan faiz artışıyla ilgili bir karar çıkması beklemiyor ancak gelecek açıklamalar önemli. Enflasyonun yükseliş eğilimi önümüzdeki aylarda BOJ’u faiz arttırmaya zorlayabilir. Dolara karşı açılan şort pozisyonlar artmaya devam ederken USDJPY Paritesi tedirginlik yaratıyor. Yükselen yenle birlikte Japon borsasında bu sabah sert bir gerileme yaşandı.

Asya Pasifik’te küresel piyasaları ürküten diğer bir faktör ise Çin ekonomisinde devam eden durgunluk. Çin merkez bankasının hamleleri de en az FED kadar önemli hale geldi.

Goldman Sachs Altın fiyatlarının yıl sonun da 2700 doların üstüne yükselmesini bekliyor. Gerekçe olarak FED’in faiz indirimi ve merkez bankalarının altın talebine dikkat çekmiş. ONS Altın 2600 dolar direncini henüz geçemedi faiz belirsizliği altında hafif bir gerilemeye neden oldu 2567 dolardan işlem görüyor.

Yorumlar kapalı.