Genel Bakış

1-) Şirketin Kuruluşu ve Tarihçesi

ENKA, 1957 yılında Şarık Tara tarafından İstanbul’da kurulmuştur. Başlangıçta yerel müteahhitlik işleriyle yola çıkan ENKA, zaman içinde büyüyerek sadece Türkiye’nin değil, dünyanın da önde gelen mühendislik, inşaat ve enerji şirketlerinden biri haline gelmiştir.

1980’lerden itibaren yurtdışı projelere ağırlık veren ENKA, özellikle Rusya, Orta Asya, Orta Doğu ve Avrupa bölgelerinde yüksek ölçekli taahhüt işlerinde önemli başarılar elde etmiştir. Bugün şirket, çok sayıda ülkede aktif olarak faaliyet göstermekte; mühendislik, enerji üretimi, gayrimenkul ve ticaret alanlarında gelir yaratan entegre bir yapıdadır.

Mühendislik ve İnşaat Faaliyetleri

2024 yılında ENKA’nın mühendislik ve inşaat segmentinden elde ettiği ciro 2,25 milyar ABD Doları seviyesine ulaştı. Yıl sonu itibarıyla toplam iş portföyü ise 5,8 milyar ABD Doları oldu. Bu rakam, bir önceki yıla göre 866 milyon dolarlık bir artışa işaret ediyor.

Portföydeki artışta, grup şirketlerinden Çimtaş’ın üstlendiği projelerin katkısı büyük oldu. ENKA’nın Avrupa’daki varlığı genişlemeye devam ederken, Almanya, Birleşik Krallık, Fransa, İspanya, Kuzey Makedonya, Macaristan ve Sırbistan gibi ülkelerdeki yeni projeler, backlog’u güçlendirdi.

Enerji Üretimi ve Yeni Yatırımlar

ENKA, 2024 itibarıyla 4.100 MW kurulu güce sahip Gebze, Adapazarı ve İzmir doğal gaz kombine çevrim santralleri ile Türkiye’nin en büyük özel elektrik üreticisi olmayı sürdürdü. Bu kapasite, ülkenin elektrik ihtiyacının yaklaşık %10’unu karşılayabilecek düzeyde.

Ancak yıl içinde enerji fiyatlarının düşük seyretmesi nedeniyle üretim düşerken, 328 milyon ABD Doları gelir elde edildi.

Yeni yatırımlar kapsamında:

– Kırklareli’nde 850 MW kapasiteli yeni doğal gaz santrali inşaatı devam ediyor. Yarım milyar dolarlık bu yatırımın, 2024’ün son çeyreğinde devreye alınması bekleniyor.

– ENKA’nın ilk güneş enerjisi yatırımı Bulgaristan’da gerçekleşiyor. 45 MWp kapasiteli ve 40 milyon Euro maliyetli bu tesisin ikinci çeyrekte üretime başlaması planlanıyor.

Gayrimenkul Yatırımları ve Yönetimi

2024 yılında gayrimenkul segmentinden 335 milyon ABD Doları gelir elde edildi. ENKA, özellikle Rusya’da faaliyet gösteren şirketleri üzerinden A sınıfı ofis binaları ve AVM’lerin yatırım ve yönetimini sürdürüyor.

Yıl sonu itibarıyla Moskova’da:

– 390 bin m² A sınıfı ofis alanı

– 380 bin m² alışveriş merkezi alanı

aktif olarak kiralanabilir durumdadır.

Ticari Faaliyetler

ENKA’nın ticaret segmenti, iş makineleri, kaldırma ekipmanları ve endüstriyel ürünlerde dünyaca tanınan markaların satış ve satış sonrası hizmetlerini kapsıyor. 2024 yılında bu alandan elde edilen toplam ciro 279 milyon ABD Doları oldu.

Görseller ve Projeler

Aşağıda ENKA’nın çeşitli faaliyet alanlarından bazı projeler yer almaktadır:

• ENKA İstanbul Merkez Ofisi – Şirketin yönetim ve operasyon merkezi.

• Dradenau Enerji Santrali (Almanya) – British Safety Council’den ödül aldı.

• Morava Koridoru Otoyol Projesi (Sırbistan) – Stratejik ulaştırma altyapısı.

• Moskova’daki A sınıfı ofis ve AVM portföyü – 770 bin m² kiralanabilir alan.

2-) Genel Değerlendirme

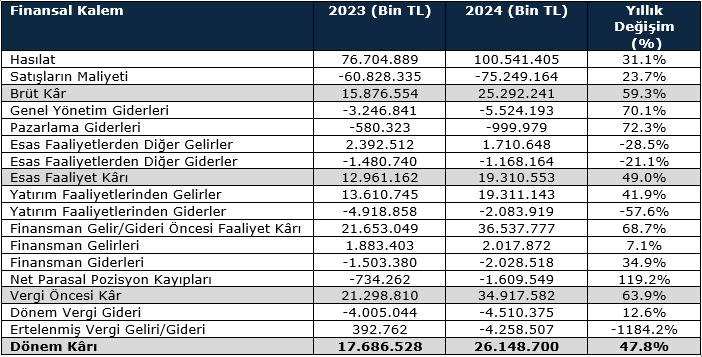

ENKA, 2024 yılında gelir tablosu bazında oldukça güçlü bir performans sergiledi. Hasılat %31 artarken, dönem kârı %47,8 oranında yükseldi. Bu durum, şirketin sadece büyümekle kalmayıp aynı zamanda kârlılığını da artırdığını gösteriyor.

Brüt kâr marjındaki yükseliş ve esas faaliyet kârındaki artış, operasyonel verimliliğin belirgin şekilde iyileştiğine işaret ediyor. Yatırım gelirlerinin katkısı sürerken, finansman giderleri ve net parasal kayıplar gibi kalemler kâra baskı yaptı. Buna rağmen net kârın güçlü artışı, ENKA’nın bilanço kalitesini ve gelir çeşitliliğini ortaya koyuyor.

Öne Çıkan Kalemler ve Analiz

Pozitif Gelişmeler

- Brüt Kâr +%59,3:

Maliyet artışı (%23,7) hasılat artışının (%31,1) gerisinde kaldığı için marjlar iyileşti. Bu, maliyet kontrolünün iyi yönetildiğini gösteriyor. - Esas Faaliyet Kârı +%49:

Ana faaliyet alanlarından elde edilen kâr, güçlü operasyonel büyümeyi yansıtıyor. Ana iş kolundaki kârlılık artışı sürdürülebilir bir büyümenin habercisi. - Yatırım Gelirleri +%41,9 / Giderler -%57,6:

Şirketin yatırım kaynaklı net gelirleri ciddi katkı sağladı. Bu da özkaynak kârlılığı üzerinde pozitif bir etki yarattı. - Vergi Öncesi Kâr +%63,9 / Net Kâr +%47,8:

FAVÖK’ten sonra net kârın da yüksek oranda artması, vergi ve diğer giderlerin dengeli yönetildiğini gösteriyor.

Dikkat Edilmesi Gereken Noktalar

- Genel Yönetim Giderleri +%70,1 / Pazarlama Giderleri +%72,3:

Bu iki gider kaleminin cirosal büyümeden çok daha yüksek artması, ilerleyen dönemlerde marjları baskılayabilir. Operasyonel verimlilikte iyileşme için bu giderler izlenmeli. - Esas Faaliyetlerden Diğer Gelirler -%28,5:

Bu kalemdeki düşüş, faaliyet dışı gelirlerin bir kısmının sürdürülebilir olmadığını gösterebilir. - Net Parasal Pozisyon Kayıpları +%119,2:

Enflasyon muhasebesi nedeniyle ciddi parasal kayıplar oluşmuş. Bu kalem, net kârı aşağı çeken unsurlar arasında yer alıyor. - Ertelenmiş Vergi Geliri → Gider:

2023’te gelir olarak yazılan ertelenmiş vergi, 2024’te ciddi bir gider olarak yansıdı (-4,2 milyar TL). Bu dönüşüm net kârın artış hızını sınırladı.

Sonuç

ENKA, 2024’te faaliyetlerini hem büyüttü hem de operasyonel verimliliğini artırdı. Yatırım gelirlerinin yüksek katkısı, kârın ana kalemlerle desteklendiğini gösteriyor. Gider kalemlerindeki hızlı artış ve parasal kayıplar dikkatle izlenmeli. Ancak genel olarak tablo, sağlıklı ve sürdürülebilir bir finansal yapıya işaret ediyor.

3-) Türkiye İnşaat Sektörünün Global Rolü

1972 yılından 2024 sonuna kadar Türk müteahhitlik firmaları, 137 ülkede toplam 12.478 proje üstlenmiş ve bu projelerin toplam büyüklüğü 534,4 milyar ABD dolarına ulaşmıştır. Bu, Türk firmalarının sadece iç pazarda değil, dünya genelinde de güçlü ve sürdürülebilir bir rekabet gücüne sahip olduğunu göstermektedir.

Türkiye, inşaat malzemeleri üretiminde dünyanın önde gelen ülkeleri arasında yer alıyor. Geniş üretim kapasitesi ve kaliteli ürün yelpazesi, Türk yapı malzemesi üreticilerini uluslararası pazarda rekabetçi kılıyor.

Türk müteahhitlik firmalarını öne çıkaran başlıca faktörler:

- Uluslararası standartlarda hizmet sunumu

- Daha uygun maliyetlerle yüksek kalite

- Zengin proje deneyimi ve bölgesel uzmanlık

- Güvenilir, uzun vadeli iş ortaklığı kültürü

- Nitelikli insan gücü ve güçlü risk alma kabiliyeti

- Yerel iş gücüne ve sosyal yapıya uyum yeteneği

Türk firmaları sadece müteahhitlikte değil; konut, sanayi, turizm yatırımları ve inşaat malzemeleri üretimi gibi alanlarda da faaliyet göstererek küresel iş birliğine açık bir profil sergiliyor.

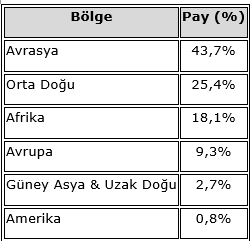

Türk müteahhitlik firmalarının yurt dışı işleri ağırlıklı olarak Avrasya, Orta Doğu ve Afrika bölgelerinde yoğunlaşıyor. Bölgesel dağılım şu şekilde:

1972–2024 döneminde Türk müteahhitlik firmalarının yurt dışında üstlendiği projelerin ülkelere göre dağılımı incelendiğinde, Rusya Federasyonu %19,3’lük payla açık ara lider konumda. Onu sırasıyla Türkmenistan (%10,1), Irak (%6,6) ve Suudi Arabistan (%6,3) takip ediyor. Bu ülkeler, Türk firmalarının güçlü diplomatik ve ekonomik ilişkiler içinde olduğu bölgeleri de temsil ediyor.

Projelerin sektörel dağılımında ise yol, köprü ve tünel projeleri %14 payla ilk sırada yer alıyor. Ardından konut, enerji santralleri, demiryolu ve iş merkezleri geliyor. Özellikle son 20 yılda; enerji, endüstriyel tesisler, havaalanı ve demiryolu gibi altyapı ağırlıklı projelerin oranında ciddi artışlar gözlenmiştir.

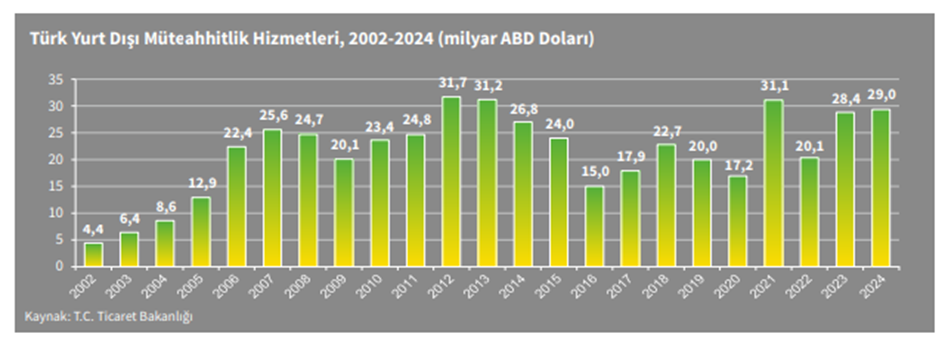

⏳ Yıllık İş Hacmi – Zaman İçinde Büyüyen Etki

Türk müteahhitlik firmalarının yurt dışında üstlendiği yeni işler yıllar içinde ciddi bir ivme kazanmıştır:

- 2005: 12,9 milyar ABD Doları

- 2006: 22,4 milyar ABD Doları

- 2010: 23,4 milyar ABD Doları

- 2012: 31,7 milyar ABD Doları (zirve)

- 2013: 31,2 milyar ABD Doları

2010–2024 arasında yıllık iş hacmi dalgalı bir seyir izlese de sektörün ortalama iş potansiyeli oldukça yüksek kalmıştır.

2013 sonrası dönemde, enerji ve hammadde fiyatlarındaki düşüş, Rusya’ya uygulanan yaptırımlar ve küresel jeopolitik belirsizlikler, Türk müteahhitlik sektörünün yurt dışı iş hacmini doğrudan etkilemiştir.

- 2014’te yıllık iş hacmi, %15’lik düşüşle 26,8 milyar ABD Dolarına geriledi.

- 2016’da Rusya pazarındaki sorunların ve emtia fiyatlarındaki düşüşün etkisiyle bu rakam 15 milyar ABD Doları seviyesine kadar düştü.

Sonraki yıllarda toparlanma çabaları görüldü:

- 2018: 22,7 milyar $

- 2019: 20 milyar $

- 2020: COVID-19 pandemisi nedeniyle beklentilerin altında kalarak 17,2 milyar $

2021 yılında aşılamanın başlaması ve küresel kısıtlamaların gevşemesiyle, Türk müteahhitlik sektörü yeniden ivme kazandı.

Bu yıl, 31,7 milyar ABD Doları ile 2012–2013 seviyeleri tekrar yakalandı.

Ancak 2022’de, Rusya-Ukrayna savaşının başlamasıyla sektör yeniden baskı altına girdi. Rusya’ya yönelik yaptırımlar ve küresel ekonomik daralma, projelerde yavaşlamaya neden oldu. Yıllık iş hacmi bu nedenle 20,1 milyar dolarda kaldı.

- 2023 yılı: 28,4 milyar $

- 2024 yılı: 29 milyar $ ile yeni bir denge seviyesine ulaşıldı.

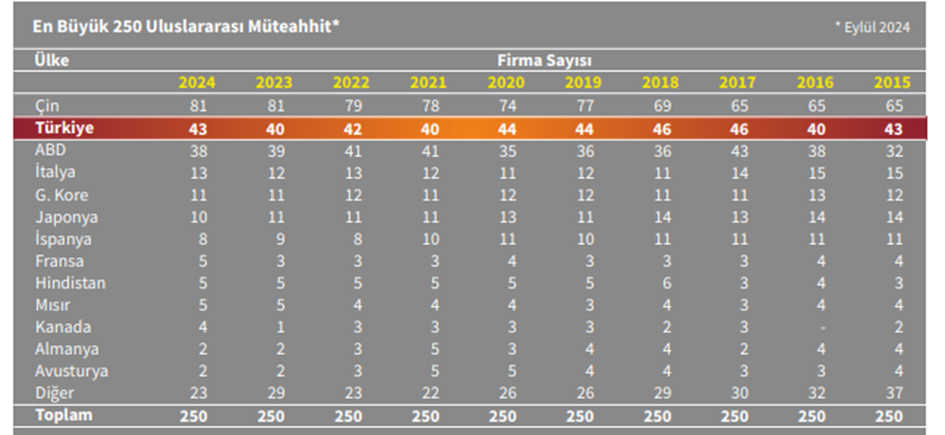

Engineering News Record (ENR) dergisinin Eylül 2024’te yayımladığı “Dünyanın En Büyük 250 Uluslararası Müteahhidi” listesine göre, Türkiye 43 firmayla Çin’in ardından 2. sırada yer aldı. Bu başarı, Türk müteahhitlerinin küresel pazardaki gücünü bir kez daha tescilledi.

6-) Rasyo ve Sektörel Analiz

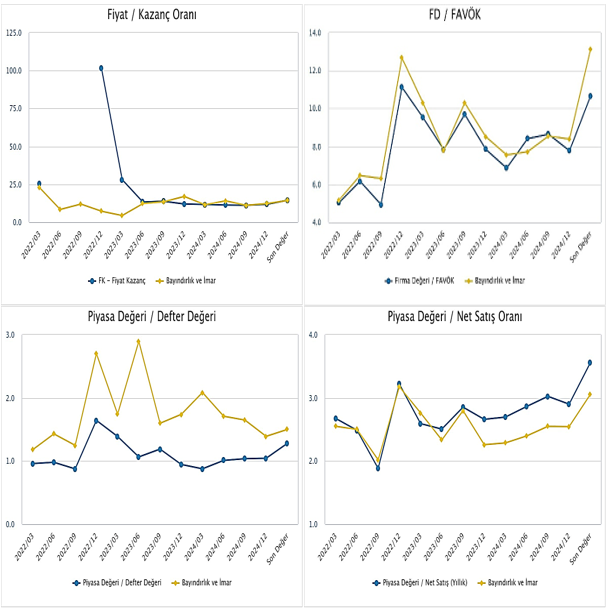

Finansal Rasyolar (05.04.2025 itibarıyla)

- Kapanış Fiyatı: 59,60 TL

- F/K (Fiyat/Kazanç Oranı): 14,48 (Sektör Ortalaması: 14,34)

- FD/FAVÖK (Firma Değeri/FAVÖK): 10,65 (Sektör Ortalaması: 13,11)

- PD/DD (Piyasa Değeri/Defter Değeri): 1,28 (Sektör Ortalaması: 1,50)

- Piyasa Değeri/Net Satış: 3,56 (Sektör Ortalaması: 3,05)

Yorumlar kapalı.