- Oyak Çimento bu dönemde “kârından feragat edip, finansal gücünü ve yatırımlarını koruma” stratejisi izlemiş görünüyor. Satışlardaki ve marjlardaki daralma operasyonel bir meydan okuma olsa da; sıfıra yakın borçluluk, yüksek likidite ve devam eden yatırımlar, şirketin sektördeki toparlanma başladığında çok daha agresif bir büyüme sergileyebileceğine işaret ediyor.

FİNANSALLAR VE NAKİT AKIŞ

1. Karlılıkta Daralma, Finansal Yapıda Zırhlı Koruma:

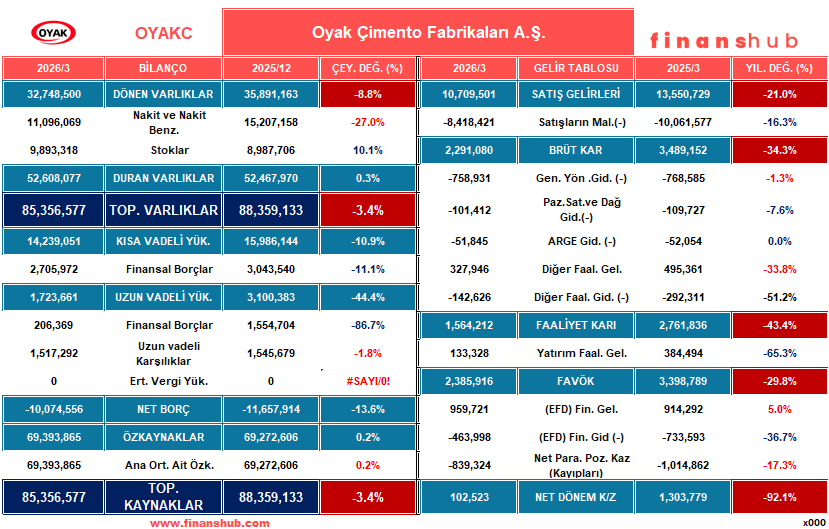

Gelir tablosu, sektördeki veya genel ekonomideki yavaşlamanın izlerini taşıyor. Satış gelirleri geçen yılın aynı dönemine göre %21 düşerken, net dönem kârı %92 gibi oldukça keskin bir gerileme ile 102,5 milyon TL seviyesine inmiş. Ancak bu kâr düşüşü sizi yanıltmasın; bilançoya baktığımızda şirketin “finansal yapısının” çok sağlam durduğunu görüyoruz. Kaldıraç oranının %18,70 gibi çok düşük bir seviyeye çekilmesi ve net nakit pozisyonunun 10 milyar TL’nin üzerinde kalması, şirketin herhangi bir finansal risk taşımadığını kanıtlıyor.

2. “Kağıt Üstündeki Kâr” vs. “Gerçek Nakit”:

Nakit akış tablosu, analizin en pozitif kısmını oluşturuyor;

Şirketin net kârı 102,5 milyon TL gibi düşük görünse de, işletme faaliyetlerinden tam 513 milyon TL nakit üretmeyi başarmış. Bu durum, kârın kalitesinin yüksek olduğunu ve amortisman gibi nakit çıkışı gerektirmeyen giderlerin şirketin elini rahatlattığını gösteriyor. Şirket, kârı düşse bile kasasına nakit girmeye devam eden bir yapı sergiliyor.

3. Yatırım ve Borç Yönetimi:

Oyak Çimento, operasyonel zorluklara rağmen defansif bir pozisyona çekilmek yerine geleceğe oynamaya devam ediyor.

Bu çeyrekte 1,46 milyar TL‘lik yeni yatırım (maddi duran varlık alımı) yapılmış olması, büyüme iştahının sürdüğünü gösteriyor.

Aynı zamanda 1,1 milyar TL’lik borç geri ödemesi yapılarak finansal yükümlülükler minimize edilmiş.

MARJLAR, ORANLAR ve SERMAYE YAPISI

1. Kar Marjları ve Operasyonel Verimlilik

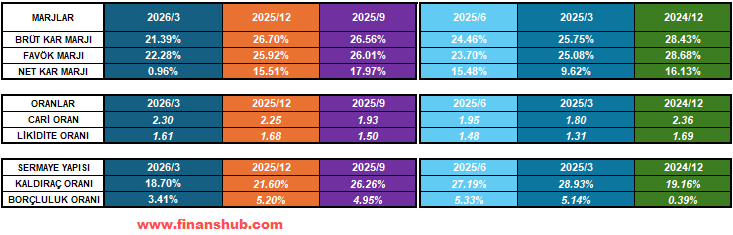

Gelir tablosu, şirketin bu çeyrekte maliyet baskısını ve talep değişimlerini hissettiğini gösteriyor. Geçen yılın aynı dönemine (2025/3) kıyasla:

- Brüt Kar Marjı: %26,70’ten %21,39’a gerilemiş. Satış gelirlerindeki düşüşün maliyetlerden daha hızlı olması, birim kârlılığı bir miktar aşağı çekmiş.

- FAVÖK Marjı: %25,08’den %22,28’e inerek operasyonel verimlilikte sınırlı bir geri çekilme sinyali vermiş.

- Net Kar Marjı: %9,62’den %0,96 seviyesine inmesi, bu çeyreğin operasyonel kârdan ziyade “başabaş noktasına yakın” tamamlandığını gösteriyor. Ancak nakit akış tablosundaki yüksek amortisman desteği, bu düşük marjın gerçek nakit üretimini engellemediğini kanıtlıyor.

2. Likidite Oranları ve Ödeme Gücü

Şirketin kısa vadeli yükümlülüklerini karşılama kabiliyeti, piyasa ortalamalarının oldukça üzerinde ve son derece güvenli bir bölgede:

- Cari Oran: 2025 yıl sonundaki 2,25 seviyesinden 2,30’a yükselmiş. Şirket, her 1 TL’lik borcuna karşılık 2,30 TL’lik dönen varlığa sahip.

- Likidite Oranı (Asit-Test): Stoklar hariç tutulduğunda bile bu oran 1,61 seviyesinde. Bu, şirketin hiçbir stok satışı yapmasa dahi tüm kısa vadeli borçlarını nakit ve benzeri varlıklarıyla rahatlıkla ödeyebileceği anlamına geliyor.

3. Sermaye Yapısı ve Borçluluk Düzeyi

OYAKC’nin en güçlü kası, borçsuzluğa yakın sermaye yapısıdır:

Net Borç Durumu: Şirketin net borcu -10,07 milyar TL‘dir. Rakamın negatif olması, şirketin banka borçlarından 10 milyar TL daha fazla nakit varlığa sahip olduğunu (net nakit pozisyonu) teyit ediyor.

Kaldıraç Oranı: %21,60’tan %18,70’e düşürülmüş. Bu oran, şirketin varlıklarının %81’inden fazlasının özkaynaklarla finanse edildiğini gösteren sarsılmaz bir finansal yapıya işaret eder.

Borçluluk Oranı: %5,20’den %3,41’e gerileyerek finansal riskleri neredeyse sıfırlamış durumda.