ECILC, 2026’nın ilk çeyreğini “fırtına öncesi sessizlik ve hazırlık” dönemi olarak geçirmiş. Borçluluk oranı (%19) o kadar düşük ki, tüm bu devasa yatırımları (Vial 4, Sanofi ruhsatları) yaparken hiç zorlanmıyor.

2026/6 (2. Çeyrek) itibarıyla; hem yeni ilaç fiyatları, hem tesis kapatma maliyetlerinin bitişi, hem de Kanyon’un güçlü performansı birleştiğinde, bu 924 milyonluk zararın hızla telafi edildiği bir “geri dönüş” hikayesi görebiliriz.

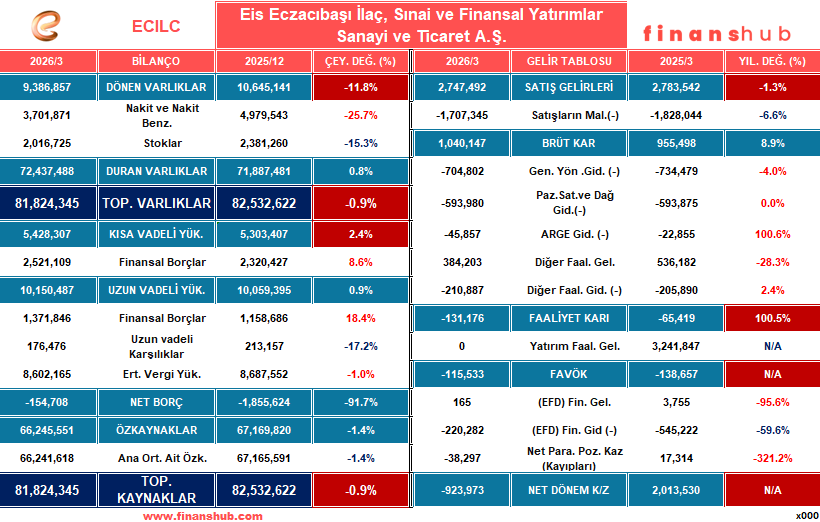

1. Bilanço; Finansal Durum:

“Zarar Değil, Kabuk Değişimi”

Gelir tablosundaki -923,9 milyon TL’lik net zarar ilk bakışta korkutucu görünse de, faaliyet raporu bunun operasyonel bir çöküş değil, stratejik bir temizlik olduğunu kanıtlıyor:

- Baz Etkisi: Geçen yılki 3,2 milyar TL’lik yatırım geliri bu yıl yok.

- Gensenta Operasyonu: Zarar eden hammadde fabrikası kapatıldı, tazminat ve durdurma maliyetleri üstlenildi. Bu, gelecekteki karlılığı korumak için atılmış “cerrahi” bir adımdır. Yani irin atıldı.

- Nakit Gücü: Şirket kağıt üzerinde zarar etse de, işletme faaliyetlerinden 420,9 milyon TL net nakit üretmeyi başardı. Kasa %25,7 azalsa da hala çok güçlü (3,7 milyar TL nakit).

2. Gelir Tablosu

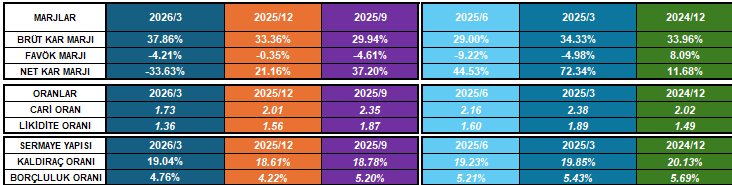

Şirketin en güçlü olduğu alan hala burası; finansal risk oldukça düşük:

- Cari Oran: 1,73 seviyesinde. Her 1 TL’lik kısa vadeli borca karşılık 1,73 TL’lik dönen varlığı var. İdeal olan 2,00’nin biraz altına inse de hala güvenli bölgede.

- Likidite Oranı (Asit-Test): 1,36 ile oldukça sağlıklı. Stokları dışarıda bıraksak bile borçlarını rahatça ödeyebiliyor.

Faaliyet Raporunu İncelediğimizde gerçekler ortaya çıkıyor.

3. Gayrimenkul: Şirketin Sigortası ve Gizli Cevheri

ECILC, bir ilaç şirketinden çok “gayrimenkul zengini bir yatırım holdingi” gibi davranıyor:

- Kanyon AVM & Ofis: %95+ doluluk oranıyla enflasyona karşı korunaklı, düzenli ve devasa bir kira akışı sağlıyor.

- Ayazağa (Cendere) Projesi: Artaş ile yapılan %47 hasılat paylaşımlı anlaşma, önümüzdeki yıllarda bilançoya girecek milyarlarca liralık “taze nakit” anlamına geliyor. Tapu süreçlerinin bitmiş olması en büyük riskin atlatıldığını gösteriyor.

4. Sanayi ve Dış Ticaret: Global Döviz Makinesi

- VitrA Karo: Satışlarının %64’ü yurt dışına. Avrupa pazarındaki daralmaya rağmen Türkiye’de %21 büyüme ve 33 milyon \(m^{2}\) kapasiteyle grubun en büyük döviz kaynağı.

- Ekom: Grubun tüm ihracat trafiğini sıfır risk ve düşük maliyetle yöneterek operasyonel verimliliği maksimize ediyor.

5. İlaçta Yeni Vizyon: Marka ve Teknoloji

Şirket “hammadde üreticisi” olmaktan çıkıp “marka sahibi ve teknolojik üretici” olmaya evriliyor:

- Sanofi Hamlesi: Azro ve Muscoril gibi 4 dev markanın ruhsatlarının alınması, hazır bir pazar ve nakit akışı satın almak demektir.

- Vial 4 Yatırımı: 32 milyon Euro’luk yeni hat ile steril dolum kapasitesi %60 artacak. Bu, şirketi küresel bir ilaç üretim üssü (CMO) yapma yolunda dev bir adımdır.

- İlaç Fiyat Kararnamesi: Nisan 2026’daki yeni Euro kuru güncellemesinin (29,11 TL) olumlu etkisi 2. çeyrek bilançosunda net şekilde görülecektir.