Platform Turizm (PLTUR)bu çeyrekte, operasyonel olarak sıkıntı yaşadığı, karlılıktaki düşüşün yatırımcı açısından üzüntü ile karşılaştığı, finansallarını açıkladı. Karlılık düşerken diğer kalemlere de bakmanın faydasını bu bilançoda görebiliriz.

Şirket yüksek faiz sarmalından çıkmak için kâğıt üzerindeki kârını milyarlık borç yükünü tamamen sıfırlamak adına feda etmiştir. Bilançosunu pürüzsüz hale getiren şirket, 1 Nisan 2026 itibarıyla başlayan 2,36 Milyar TL’lik dev yeni İBB ihale gelirleri ve onaylanan 5 Milyar TL’lik yeni sermaye tavanı altyapısıyla önümüzdeki çeyreklerde kârlılığını yeniden yukarı taşımak için çok güçlü bir zemin hazırlamıştır. Ancak önümüzdeki dönemde yatırımcının bakmasını istediğimiz kriterler şunlar olacaktır;

- Brüt kar marjında toparlanma

- İBB ihalesinin ciroya ve Nakit akışa etkisi

- Net dönem karında toparlanma

- Borç ödeme eğilimi

- Bedelsiz potansiyeli

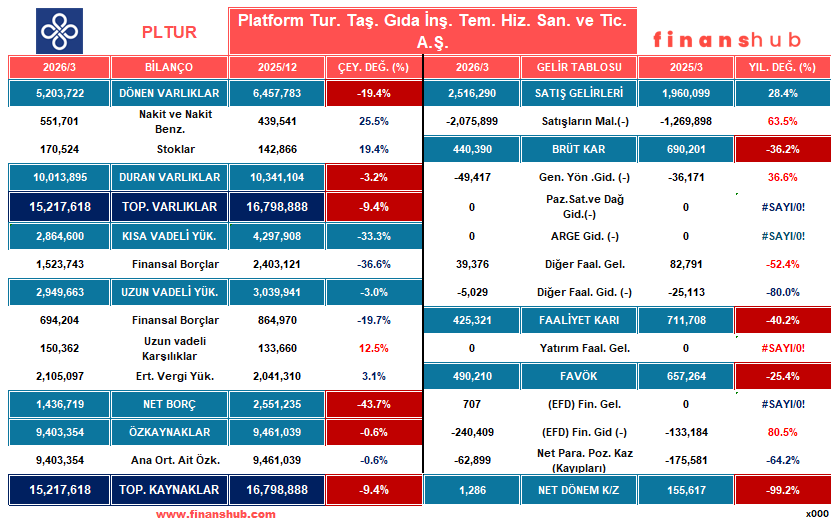

1. Bilanço:

- Risk Yönetimi, Şirket yüksek faiz ortamının getirdiği riskleri önlemek adına çok agresif bir borç azaltma stratejisine gitmiş gözüküyor. Kısa vadeli yükümlülüklerini %33,3 oranında eriterek 4.297.908.000 TL’den 2.864.600.000 TL seviyesine indirmiştir.

- Net Borç ve Aktifler, Banka kredilerini içeren kısa vadeli finansal borçlar 1.523.743.000 TL’ye çekilirken, net borç pozisyonu %43,7 düşüşle 1.436.719.000 TL’ye kadar gerilemiştir. Şirketin toplam varlıkları ise 15.217.618.000 TL olarak dengelenmiştir.

- Acil durumda camı kıracak gücü var, Borçların hızla kapatılmasıyla şirketin kısa vadeli borç ödeme kabiliyetini gösteren Cari Oranı 1,50’den 1,82‘ye, Likidite Oranı ise 1,47’den 1,76‘ya yükselmiştir. Bu durum şirketin finansal kırılganlığını tamamen ortadan kaldırmıştır.

2. Gelir Tablosu:

- Hasılat Performansı, Platform Turizm operasyonel hacmini büyütmeye devam ederek çeyreklik satış gelirlerini geçen yılın aynı dönemine göre %28,4 artışla 2.516.290.000 TL‘ye ulaştırmıştır.

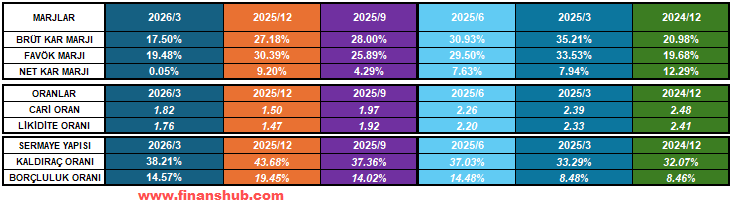

- Maliyet ve Marj Çöküş, Ciro artışına tezat olarak, TÜMTİS ile imzalanan Toplu İş Sözleşmesi taban ücretleri ve akaryakıt zamları nedeniyle satışların maliyeti %63,5 fırlayarak -2.075.899.000 TL olmuştur. Bu durum brüt kâr marjını %35,21’den %17,50‘ye düşürmüştür.

- Net Kârın Erimesi, Finansal giderlerin de %80,5 artarak -240.409.000 TL‘ye çıkmasıyla birlikte, net dönem kârı %99,2 çökerek 1.286.000 TL seviyesine inmiştir. Şirket yüksek maliyetler nedeniyle bu çeyreği muhasebesel olarak neredeyse kârsız kapatmıştır.

3. Nakit Akış Tablosu:

- Gerçek Nakit Üretimi, Gelir tablosundaki 1,2 Milyon TL’lik sembolik kâra rağmen, şirketin ana faaliyetleri tıkır tıkır çalışmaya devam etmiş ve İşletme Faaliyetlerinden 1.344.368.000 TL net sıcak nakit üretilmiştir. Net kârı düşük gösteren ana etkenin nakit çıkışı gerektirmeyen amortismanlar ve karşılıklar olduğu tescillenmiştir.

- Paranın Gittiği Yer, Üretilen bu devasa nakdin neredeyse tamamı bilançoyu temizlemek için feda edilmiştir. Şirket kasasından tam 1.050.144.000 TL nakit çıkışı yaparak doğrudan finansal borçlarını geri ödemiştir. Yeni yatırımlara da -432.124.000 TL nakit harcanmasının ardından dönem sonu nakit mevcudu 551.701.000 TL olarak korunmuştur.