Şubat ayı sonu itibariyle 20.900 puan seviyesine ulaşan Bankacılık Sektörü (XBANK) bir buçuk ay içerisinde %23 oranında düşerek 16.000 puan seviyesine kadar geriledi

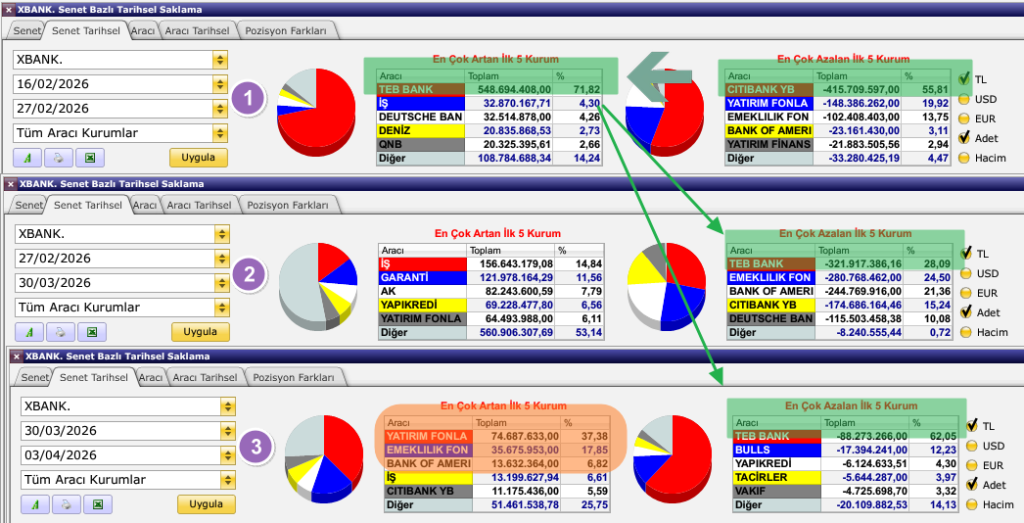

2021 Aralık ayından günümüze sürekli olarak endeksin lokomotifi olan XBANK, önümüzdeki süreçte de endeksin yönünün belirlenmesinde önemli olabileceği öngörüsü ile olabilecekleri tahmin etmek adına takas değişimine bakmakta fayda var.

- Şubat ayı ortası ile sonu arasındaki bölgede (1 İle işaretlenmiş alan) yabancıların takasındaki paylar virman ile TEB Bank takasına girken, ayın tarihin AKD değişmine bakıldığında ise yabancılar adına alım yapan aracı kurumlarca (BOFA, HSBC, AK, QNB, GLOBAL) göze batıyor. Bu bölgede endeks düşerken XBANK yatay bir seyir izlemiş ve biraz da olsa endeksin düşüşünde fren görevi görmüştür

- Şubat sonu ile Mart ayı sonu aradındaki bölgeye (2 ile işaretlenmiş alan) baktığımızda virmanla alınan TEB Bank takasındaki paylar ile Emeklilk Fonları ile Yabancı Aracı kurumlarca büyük oranda satış yapıldığı görülmekte.

- Mart ayı sonu ile günümüze kadar geçen süreçte (3 ile işaretlenmiş alan) virmanla alınan TEB Bank takasındaki paylar satılırken karşısında Fonlar ve az da olsa yabancı alımı görülüyor.

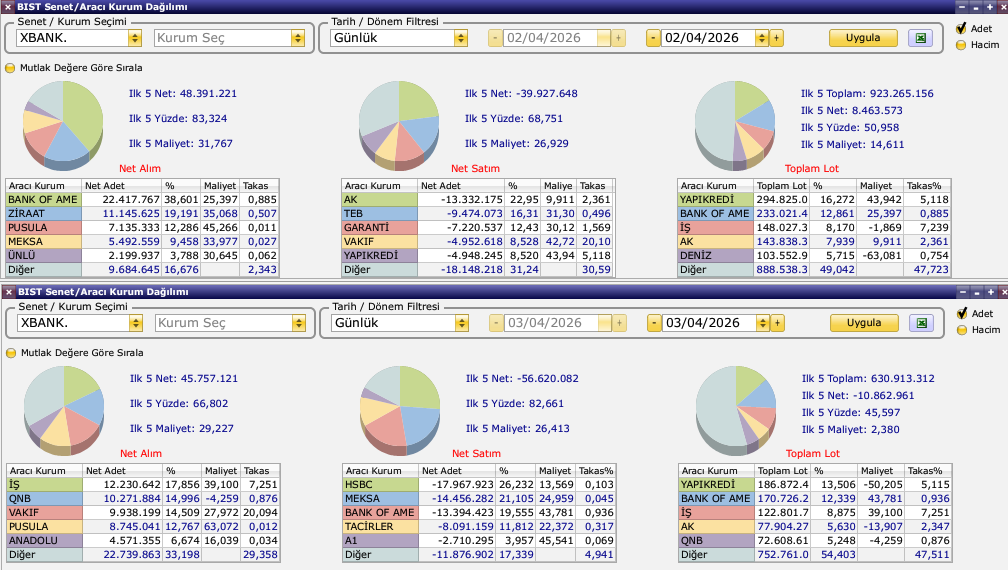

Takas değişimlerine ilave olarak, resmileşmemiş olsa da son iki güne ait AKD verilerine baktığımızda özellikle enflasyon verisinin açıklandığı Cuma günü piyasanın TÜİK tarafından açıklanan ve beklentinin altında gelen veriye pek de inanmadığı gözlerden kaçmıyor.

Bu verilere ilave olarak; İran-ABD-İsrail arasında süren savaşın getirdiği riskler ile Hürmüz Boğazında süren kriz sebebiyle enerji ve hammadde lojistiğinde yaşanan aksamaların yarattığı riskler sebebiyle, faiz artırımları da dahil olmak üzere tüm önlemlerin alınabileceği gerçeği hala masanın üzerindeyken artık risk yönetimi daha fazla önem kazanmış durumdadır.

Belirtmiş olduğum hususlar kapsamında;

- Şubay ayı sonrasında endeks mühendisliği kapsamında yapılan hamle (XBANK ile endeksteki düşüşü frenlemek) dikkate alındığında, XBANK’daki işlemlerin yurtdışı yerleşiklerce yapıldığını söylemek ne kadar gerçekçiyse,

- Hürmüz Boğazı krizi sebebiyle enerji ve hammadde fiyatlarındaki kontrolsüz yükselişin sebep olacağı düşünülen ekonomik durgunluğun Borsa İstanbul tarafından çok da umursanmadığı tezi ne kadar gerçekçiyse,

- Enflasyon verisinin son gelişmelerden çok da etkilenmeden, beklentilerin bile altında gerçekleşmesi ne kadar gerçekçiyse

borsadaki müteakip dönemdeki davranışlar o kadar rasyonel olacaktır.

Normal şartlar altında faiz artırımlarının gündemde olduğu ve resesyonun fiyatlandığı bir ortamda, bu şartlar ortadan kalkana kadar trendin aşağı yönülü olması beklenirken, tüm reaksiyonları irrasyonel olan ve oligopol bir yapıya bürünmüş olan Borsa İstanbul’da yönü, TEB Bank oyununu gibi oyunları oynayan badem yada pala olmasının bir önemi olmayan bıyıklıların belirleyeceğini söylemek pek de yanlış olmayacaktır.