A1 Capital, borçluluğunu azaltan ve likiditesini koruyan sağlam bir bilanço yapısına sahip olsa da, operasyonel karlılıkta büyük bir türbülans yaşıyor. Satış maliyetlerindeki artış ve faaliyet giderleri, brüt karı neredeyse yok etmiş ve net zarara yol açmış. Yatırımcı açısından likiditenin yüksek olması bir güvenlik sınırı sağlasa da, karlılığın tekrar artıya geçmesi için operasyonel verimliliğin artması şart.

1. Bilanço Analizi

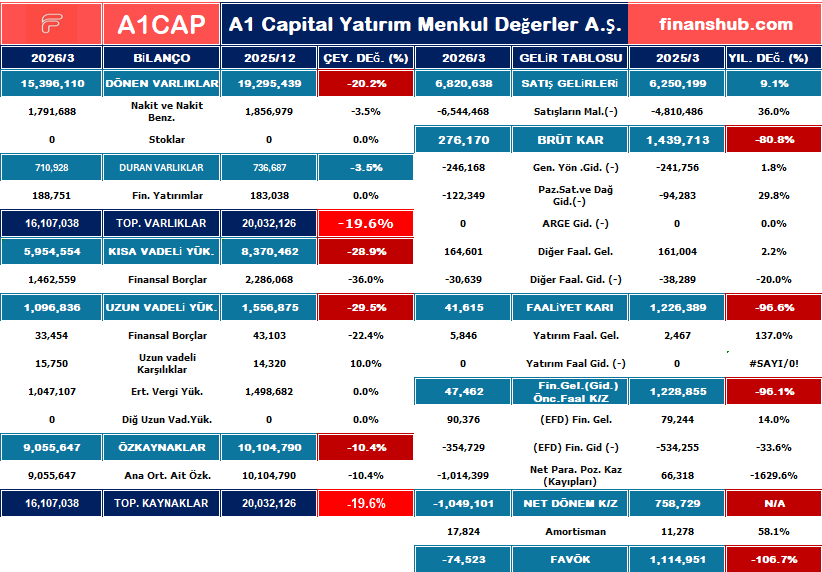

Bilanço tarafında genel bir küçülme söz konusu. Şirketin varlık yapısında yaklaşık %19,6’lık bir daralma var.

- Dönen Varlıklar: %20,2 azalarak 15,4 milyar TL seviyesine gerilemiş. Bu durum nakit ve nakit benzerlerindeki hafif düşüşten ziyade, diğer dönen kalemlerdeki (muhtemelen ticari alacaklar) azalmadan kaynaklanıyor.

- Yükümlülükler: Borç tarafında da bir azalma var. Kısa vadeli yükümlülükler %28,9 oranında düşmüş ki bu, borç ödeme kapasitesi açısından olumlu bir nakit çıkışı yaşandığını gösteriyor.

- Özkaynaklar: Şirketin özkaynakları %10,4 eriyerek 9 milyar TL seviyesine inmiş. Bu erimenin temel sebebi dönem net zararıdır.

- Maliyet Artışı: Gelirler %9 artarken, satış maliyetlerinin %36 artması, personel giderleri ve teknolojik altyapı yatırımlarının (yeni şubeler ve dijital platformlar) kâr marjını ciddi şekilde baskıladığını gösteriyor.

- Brüt Kâr Marjı Alarmı: Brüt kârın %80,8 düşmesi, şirketin işlem hacmi başına elde ettiği net komisyon gelirlerinin daraldığına işaret ediyor.

- Net Parasal Pozisyon Kaybı: -1,01 milyar TL seviyesindeki bu kalem, enflasyon muhasebesi uygulaması nedeniyle şirketin net parasal varlıkları üzerinden yazdığı “enflasyon kaybını” yansıtır. Zararın asıl “kağıt üzerindeki” büyüklüğünün sebebi budur.

- Yatırım Faaliyetleri: Yatırım faaliyetlerinden gelen kârın %137 artması (5,8 milyon TL), şirketin ana işi dışındaki portföy yatırımlarından sınırlı da olsa pozitif katkı aldığını gösteriyor.

2. Gelir Tablosu Analizi

Gelir tablosu, operasyonel maliyetlerin baskısını net bir şekilde hissettiriyor.

- Satış Gelirleri: Geçen yılın aynı dönemine göre %9,1 artarak 6,8 milyar TL’ye çıksa da, satışların maliyeti %36 oranında artmış. Bu durum Brüt Kar’ın %80,8 çökmesine neden olmuş.

- Faaliyet Karı: %96,6 gibi çok radikal bir düşüşle 1,2 milyar TL’den 41,6 milyon TL’ye gerilemiş. Operasyonel verimlilik ciddi darbe almış.

- Net Dönem Karı/Zararı: Şirket geçen yılın ilk çeyreğinde 758 milyon TL kar ederken, bu yılın aynı döneminde 1 milyar TL’nin üzerinde net zarar açıklamış.

3. Marjlar ve Oranlar: Alarm Veren Göstergeler

Şirketin karlılık rasyolarında geçmiş dönemlere kıyasla sert bir bozulma izleniyor:

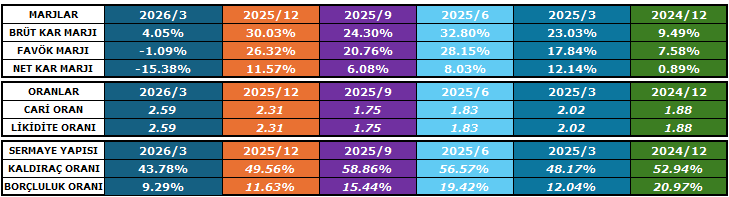

- Marjlar: 2025/12’de %30 olan Brüt Kar Marjı %4,05’e düşmüş. Daha da kritiği, FAVÖK Marjı %-1,09 ve Net Kar Marjı %-15,38 ile eksiye geçmiş. Yani şirket ana faaliyetlerinden ve toplamda zarar eder hale gelmiş.

- Cari Oran: 2025/12’deki 2,31 seviyesinden 2,59’a yükselmiş. Bu, şirketin kısa vadeli borçlarını ödeme gücünün (likiditesinin) hala çok güçlü olduğunu ve finansal bir tıkanıklık yaşamadığını gösteren en pozitif veri.

- Kaldıraç ve Borçluluk: Kaldıraç oranı %49,56’dan %43,78’e, borçluluk oranı ise %11,63’ten %9,29’a düşmüş. Şirket borç yükünü azaltmış, finansal yapısını daha muhafazakar bir çizgiye çekmiş.