Alarko Carrier için 2026/3, “yaraları sarma ve borç azaltma” çeyreği olmuş. Satışlardaki yatay seyre rağmen zararın bu denli daralmış olması ve borçluluk oranlarının düşmesi, şirketin önümüzdeki çeyreklerde kâra geçme potansiyelini artırıyor.

2026’nın ilk çeyreğinde “nakit yakarak risk azaltma” yoluna gitmiş. Kasadaki parayı borç ödemek için kullanarak faiz giderlerini minimize etmeye çalışırken, satış maliyetlerini de sıkı tutarak brüt kârını korumayı başarmış.

Kritik Soru: Borçlar azaldı ve maliyetler kontrol altında; peki genel yönetim giderlerindeki artış durdurulup FAVÖK marjı (şu an %-6,89) ne zaman artıya geçecek?

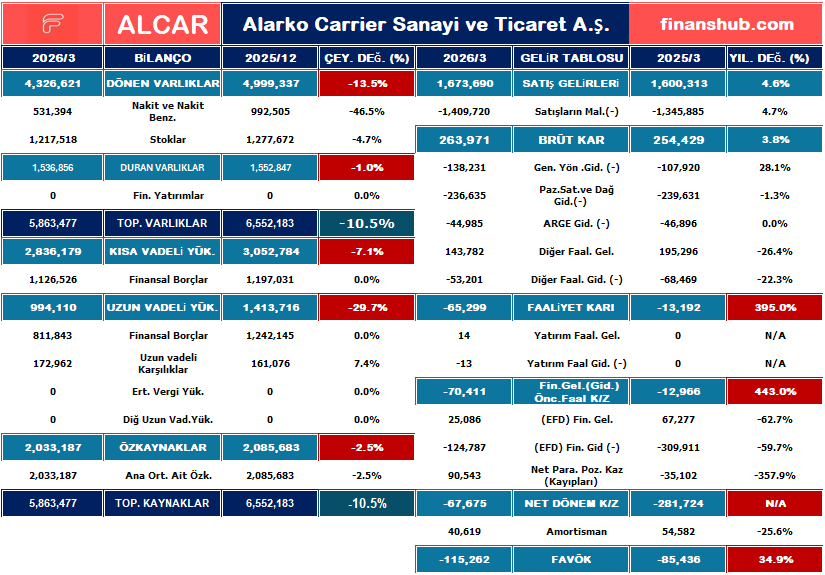

1. Bilanço Analizi

Şirketin bilançosu yıl başına göre %10,5 oranında küçülerek 5,86 milyar TL seviyesine gerilemiş.

- Dönen Varlıklar ve Nakit Yönetimi: Dönen varlıklar %13,5 azalmış. En dikkat çekici düşüş %46,5 ile nakit ve nakit benzerlerinde yaşanmış. Bu durum nakdin işletme sermayesine veya borç ödemesine kaydırıldığını gösteriyor.

- Yükümlülükler: Toplam borçlarda bir azalma stratejisi hakim. Uzun vadeli yükümlülükler %29,7 gibi sert bir düşüşle yaklaşık 1,41 milyar TL’den 994 milyon TL’ye inmiş. Bu, finansal risklerin azaltılması açısından oldukça pozitif.

- Özkaynaklar: Net dönem zararının etkisiyle %2,5’lik hafif bir erime var; özkaynaklar 2 milyar TL seviyesinde dengelenmeye çalışıyor.

2. Gelir Tablosu Analizi

Operasyonel tarafta geçen yılın aynı çeyreğine göre “iyileşen bir zarar” tablosu var:

- Satışlar ve Brüt Kâr: Satış gelirleri %4,6 artarken, brüt kâr %3,8 artışla 263,9 milyon TL olmuş. Satış maliyetleri gelirle paralel artmış, bu da operasyonel marjların korunduğunu gösteriyor.

- Net Dönem Zararı: Geçen yılın ilk çeyreğinde 281,7 milyon TL olan net zarar, bu yıl %76 gibi muazzam bir iyileşme ile 67,6 milyon TL’ye gerilemiş. Bu iyileşmede 90,5 milyon TL’lik Net Parasal Pozisyon Kazancı‘nın desteği büyük.

- FAVÖK: -115,2 milyon TL ile hala negatif bölgede olsa da operasyonel verimlilik çabaları sürüyor.

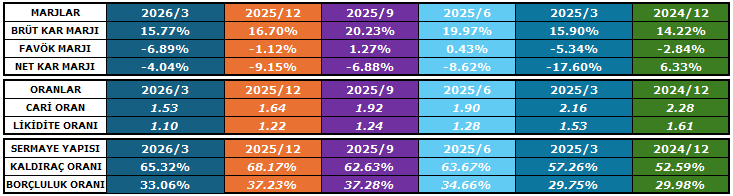

3. Marjlar ve Rasyoların Analizi

- Marjlar:

- Brüt Kâr Marjı (%15,77): Geçen yılın aynı dönemine (%15,90) paralel, istikrarlı bir seyir izliyor.

- Net Kâr Marjı (%-4,04): Hala negatif olsa da, 2025/3’teki %-17,60’lık seviyeden çok ciddi bir toparlanma sergilemiş.

- Cari Oran (1,53): Yıl sonundaki 1,64 seviyesinden gerilese de 1,50 üzerindeki bu oran, şirketin kısa vadeli borçlarını ödeme gücünün sağlıklı olduğunu teyit ediyor.

- Kaldıraç Oranı (%65,32): Yıl başına göre (%68,17) iyileşme var. Şirket borç yükünü hafifletmeye çalışıyor.

- Borçluluk Oranı (%33,06): %37 seviyelerinden aşağı çekilmiş. Finansal borçların toplam kaynak içindeki payının azalması, yüksek faiz ortamında şirketin elini güçlendiriyor.