GMTAS, sıfır finansal borç ve yüksek likidite ile finansal açıdan çok güvenli bir liman görüntüsü çiziyor. Satışlardaki %34’lük büyüme ve net kârdaki %67’lik artış, operasyonel momentumun güçlü olduğunu kanıtlıyor. Özellikle stok artışı, şirketin önümüzdeki dönemlerde bu satış hacmini devam ettirme niyetinde olduğunu gösteriyor.

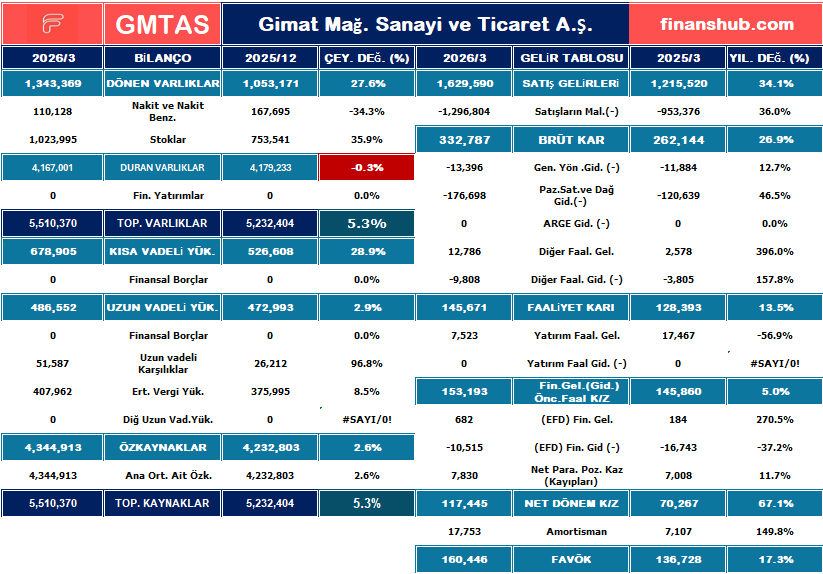

1. Bilanço Analizi

Göz Atın

Şirketin varlık yapısında genel bir büyüme eğilimi hakim. Toplam varlıklar yıl başına göre %5,3 artarak 5,5 milyar TL seviyesine ulaşmış.

- Dönen Varlıklar: %27,6 artarak 1,34 milyar TL’ye yükselmiş. Buradaki temel itici güç stoklardaki %35,9’luk artış. Şirketin stok biriktirmesi, gelecek dönem satış hazırlığı veya maliyet yönetimi hamlesi olabilir. Ancak nakit varlıkların %34,3 azalması dikkat çekici.

- Yükümlülükler: Kısa vadeli yükümlülükler %28,9 artarken, uzun vadeli borçlar yatay seyretmiş (%2,9 artış). Şirketin finansal borcu olmaması en büyük finansal kalesi.

- Özkaynaklar: Net dönem karının etkisiyle %2,6 artarak 4,34 milyar TL’ye çıkmış. Şirket özsermayesini güçlendirmeye devam ediyor.

2. Gelir Tablosu Analizi

Operasyonel tarafta geçen yılın aynı çeyreğine göre verimli bir performans sergilenmiş.

- Satış Gelirleri ve Brüt Kâr: Satışlar %34,1 artarak 1,63 milyar TL olurken, Brüt Kâr %26,9 artışla 332,7 milyon TL’ye ulaşmış. Satış maliyetleri gelire paralel artmış, bu da operasyonel verimliliğin korunduğunu gösteriyor.

- Faaliyet Kârı: Pazarlama ve genel yönetim giderlerindeki artışa rağmen faaliyet kârı %13,5 büyüyerek 145,6 milyon TL olmuş.

- Net Dönem Kârı: Geçen yılın ilk çeyreğinde 70,2 milyon TL olan kâr, %67,1 artarak 117,4 milyon TL’ye fırlamış. Bu sıçramada, 7,8 milyon TL’lik Net Parasal Pozisyon Kazancı‘nın da pozitif katkısı hissediliyor.

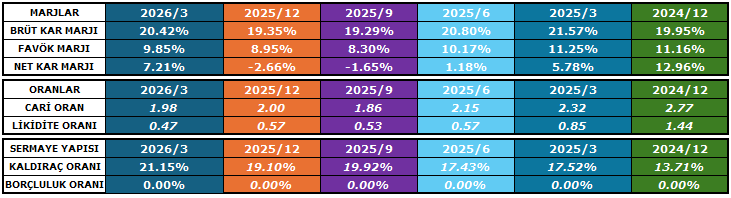

3. Marjlar ve Rasyoların Yorumu

Şirketin verimlilik ve borçluluk göstergeleri oldukça sağlıklı bir görüntü çiziyor:

- Marjlar:

- Brüt Kâr Marjı (%20,42): Geçen yılın sonuna göre hafif bir iyileşme var.

- Net Kâr Marjı (%7,21): Önceki iki çeyrekteki zararın ardından kârlılığa güçlü bir dönüş yapılmış.

- Cari Oran (1,98): 2025/12’deki 2,00 seviyesinden çok hafif gerilese de, 1,98 seviyesi şirketin kısa vadeli borçlarını ödeme kapasitesinin hala mükemmel olduğunu gösteriyor (İdeal değer 1,5 ve üzeridir).

- Kaldıraç ve Borçluluk:

- Kaldıraç Oranı (%21,15): Şirket hala çok düşük bir kaldıraçla, yani ağırlıklı olarak kendi kaynaklarıyla çalışıyor. Risk seviyesi oldukça düşük.

- Borçluluk Oranı (%0,00): Tabloda da görüldüğü üzere şirketin finansal borcu bulunmuyor. Bu, yüksek faiz ortamında şirket için devasa bir rekabet avantajı.