Kuzey Boru satış hacmini büyütmeye devam etse de, maliyet ve borçluluk yönetimi açısından zorlu bir çeyrek geçirmektedir. Şirket, 2025 yıl sonundan itibaren varlıklarını büyütmeyi başarmış ve likidite pozisyonunu nakit bazında güçlendirmiş olsa da, finansal denge kalemlerinde daha muhafazakar bir yönetime ihtiyaç duyulan bir döneme girmiştir.

Özellikle satış gelirlerindeki %41’lik artışa rağmen, maliyetlerin kontrol edilememesi ve pazarlama giderlerindeki keskin yükseliş, şirketin büyüme stratejisinin maliyetli bir büyüme olduğunu göstermektedir.

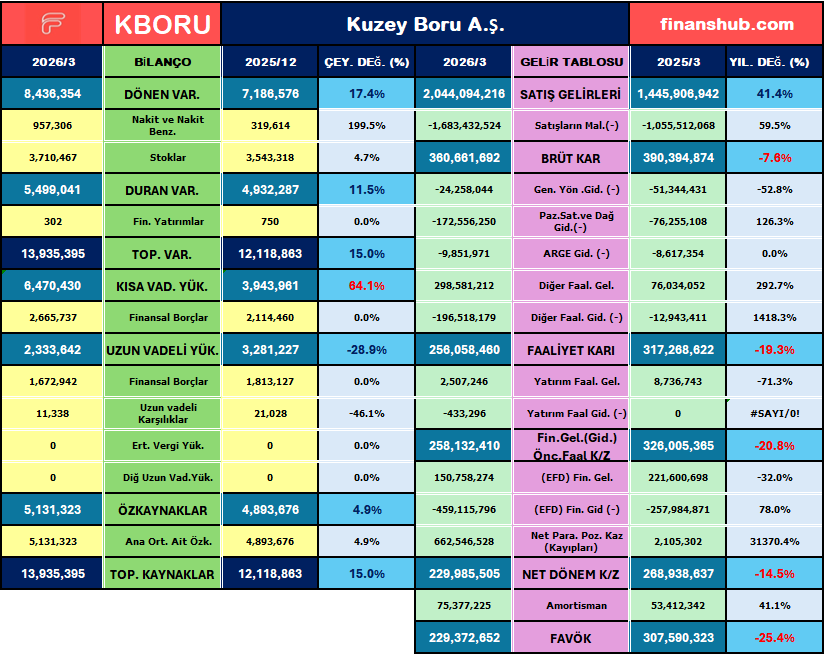

1. Bilanço Büyümesi ve Varlık Yapısı

Şirketin Toplam Varlıkları, 2025 yıl sonuna göre %15 artarak yaklaşık 13.9 milyar TL’ye (X000) ulaşmıştır. Bu büyümenin arkasında, Dönen Varlıklardaki %17,4’lük artış yatmaktadır. Özellikle nakit ve nakit benzerlerindeki %199,5 gibi agresif bir artış, şirketin kısa vadeli likiditesini güçlendirme eğiliminde olduğunu gösteriyor. Ancak, duran varlıklardaki artışın %11,5 ile sınırlı kalması, kapasite artırıcı yatırımların bu çeyrekte daha yavaş seyrettiğine işaret ediyor olabilir.

2. Gelir ve Karlılık Performansı

Satış Gelirleri geçen yılın aynı dönemine göre %41,4 artışla 2 milyar TL’yi aşmıştır. Bu güçlü bir ciro büyümesi olsa da, Satışların Maliyetindeki %59,5’lik artış dikkat çekicidir. Maliyetlerin satıştan daha hızlı artması, Brüt Karın %7,8 oranında erimesine neden olmuştur. Benzer şekilde, operasyonel giderlerdeki artışla birlikte FAVÖK %25,4, Net Dönem Karı ise %14,5 oranında gerilemiştir. Bu durum, şirketin ciro artışını operasyonel verimliliğe tam olarak yansıtamadığını gösteriyor.

3. Likidite ve Borç Ödeme Gücü

Şirketin likidite göstergelerinde bir miktar zayıflama gözlemleniyor:

- Cari Oran: 2025/12’deki 1,82 seviyesinden 1,30’a gerilemiştir. İdeal kabul edilen 1,50-2,00 bandının altında kalsa da halen borç ödeme kapasitesi mevcuttur.

- Likidite Oranı: 0,92’den 0,73’e düşmüştür. Bu durum, stoklar çıkarıldığında şirketin kısa vadeli yükümlülüklerini karşılamada biraz daha zorlanabileceğini göstermektedir. Kısa vadeli yükümlülüklerdeki %64,1’lik artış bu baskının temel nedenidir.

4. Sermaye Yapısı ve Borçluluk Riski

Finansal risk profilinde yukarı yönlü bir hareket söz konusudur:

- Kaldıraç Oranı: %59,62’den %63,18’e yükselmiştir. Bu, şirketin varlıklarının büyük bir kısmının borçla finanse edildiğini gösterir.

- Borçluluk Oranı: İstikrarlı bir artışla %31,13 seviyesine çıkmıştır. Geçen yılın aynı döneminde bu oran %15,75 idi. Borç yükündeki bu hızlı artış, finansman giderleri üzerinden karlılığı baskılamaya devam edebilir.

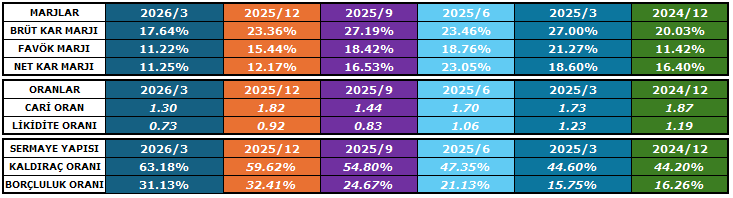

5. Kar Marjlarında Kan Kaybı

Tüm marjlarda geçen yılın aynı dönemine göre belirgin bir daralma mevcuttur:

- Brüt Kar Marjı: %27,00’den %17,64‘e,

- FAVÖK Marjı: %21,27’den %11,22‘ye,

- Net Kar Marjı: %18,60’tan %11,25‘e gerilemiştir.

Özellikle maliyet baskısı ve pazarlama giderlerindeki %126,3’lük devasa artış, marjların daralmasındaki en büyük etkenler olarak öne çıkıyor.