Şirket, 2026 yılının ilk çeyreğinde hem ciroda hem de karlılık marjlarında ciddi bir geri çekilme yaşamıştır. Özellikle satışların maliyetindeki düşüşün, satış gelirlerindeki düşüş kadar hızlı olmaması, brüt karı ve operasyonel karlılığı (FAVÖK) baskılamıştır. Buna rağmen, borç yapısındaki KÜÇÜK de olsa iyileşme ve özkaynak büyümesi şirketin finansal dayanıklılığını destekleyen unsurlar olarak öne çıkmaktadır.

1. Bilanço ve Varlık Yapısı

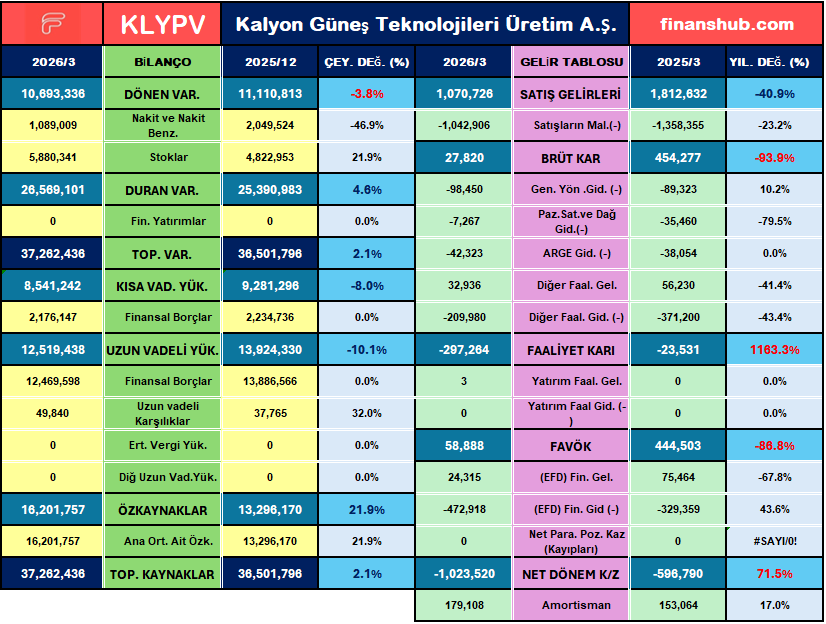

Şirketin toplam varlıkları 37.282.436 seviyesinde olup, 2025 yıl sonuna göre %2,1 oranında sınırlı bir büyüme göstermiştir.

- Stok Artışı ve Nakit Azalışı: Nakit ve nakit benzerleri %46,9 azalarak 1.089.009 seviyesine inerken, stoklar %21,9 artışla 5.880.341’e yükselmiştir. Bu durum, üretilen ürünlerin nakde dönme hızının yavaşladığını ve likiditenin stoklara bağlandığını gösterir.

- Duran Varlık Büyümesi: Duran varlıklardaki %4,8’lik artış (26.589.101), şirketin üretim kapasitesine yönelik yatırımlarına devam ettiğini işaret etmektedir.

2. Gelir Tablosu ve Karlılık Krizi

- Satışlarda Sert Düşüş: Satış gelirleri geçen yılın aynı dönemine göre %40,9 azalarak 1.070.726 seviyesine gerilemiştir.

- Brüt Kar Kaybı: Gelirdeki düşüşün yanına maliyet baskısı da eklenince, brüt kar %93,9 gibi çok sert bir düşüşle 27.820’ye inmiştir.

- Net Dönem Zararı: Şirket, faaliyet karı ve FAVÖK kalemlerinde geçen yıla göre büyük kan kaybı yaşamış ve net dönem zararı 1.023.520 seviyesine ulaşmıştır. Zararın geçen yıla göre %71,5 artması, operasyonel verimlilikteki düşüşün temel sonucudur.

3. Likidite ve Borç Ödeme Gücü

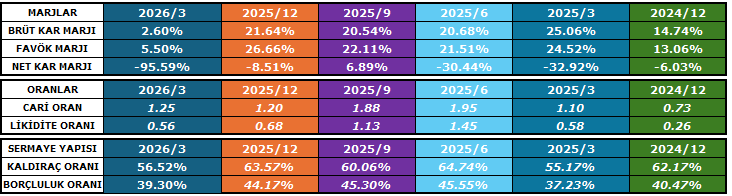

- Cari Oran (1,25): 2025/12 dönemindeki 1,20 seviyesinden hafif bir iyileşme göstererek 1,25’e yükselmiştir. İdeal seviye olan 1,50’nin altında kalsa da, kısa vadeli yükümlülüklerin dönen varlıklarla karşılanabildiğini gösterir. Ancak stokların ağırlığı nedeniyle “hazır değerler” ile borç ödeme kapasitesi (Likidite Oranı 0,56) riskli bölgededir.

4. Sermaye Yapısı ve Borçluluk Analizi

Bilançonun en olumlu sinyali borç yönetiminden gelmektedir:

- Özkaynak Gücü: Özkaynaklar %21,9 artarak 16.201.757 seviyesine çıkmıştır.

- Kaldıraç Oranı: %63,57’den %56,52’ye gerilemiştir. Şirketin dış kaynak bağımlılığının azalması ve özkaynak payının artması finansal riskin yönetildiğini gösterir.

- Borçluluk Oranı: %44,17’den %39,30’a düşerek finansal borç yükünün hafiflediğine işaret etmektedir.

5. Kar Marjlarında Keskin Daralma

Şirketin verimlilik rasyoları alarm vermektedir:

- Brüt Kar Marjı: %21,64’ten %2,60’a çakılmıştır.

- FAVÖK Marjı: %26,66’dan %5,50’ye inerek operasyonel karlılığın neredeyse yok olduğunu göstermiştir.

- Net Kar Marjı: -%95,59 ile şirketin satışlarından çok daha fazla zarar ürettiği bir döneme girilmiştir.