ABD-İran gerginliği ile birlikte 29 Ocak tarihinde 5.598 dolar seviyesi ile yeni ziryesini gören Ons Altın (XAUUSD) iki gün sonra 4.402 dolar seviyesini görerek, yatırımcısına iki günlük kabus yaşattı ve geçen haftayı 5.032 dolar seviyesinden kapatarak az da olsa dengelenme arayışı içerisine olduğu mesajını verdi.

Bu volatil hareket sebebiyle panik olan altın yatırımcısı, yatırımlarının geleceğini kara kara düşünmeye başladı. Sanırım bu konuda sağlıklı yorum yapabilmek için öncelikle altının yönünü belirleyen motivasyonları ortaya koymak gerekiyor.

Altın, bir yandan uzun vadede serveti korumak ve artırmak için bir yatırım aracı olarak kullanılırken, diğer yandan mücevher ve teknoloji talebi yoluyla bir tüketim malı olarak da işlev görmektedir. Buna ilave olarakda ekonomik belirsizlik dönemlerinde, altın fiyatını yükselten şey, konjonktür karşıtı yatırım talebi yani güvenli liman arayışıdır. Ekonomik genişleme dönemlerinde ise, konjonktür yanlısı tüketici talebi performansını destekler.

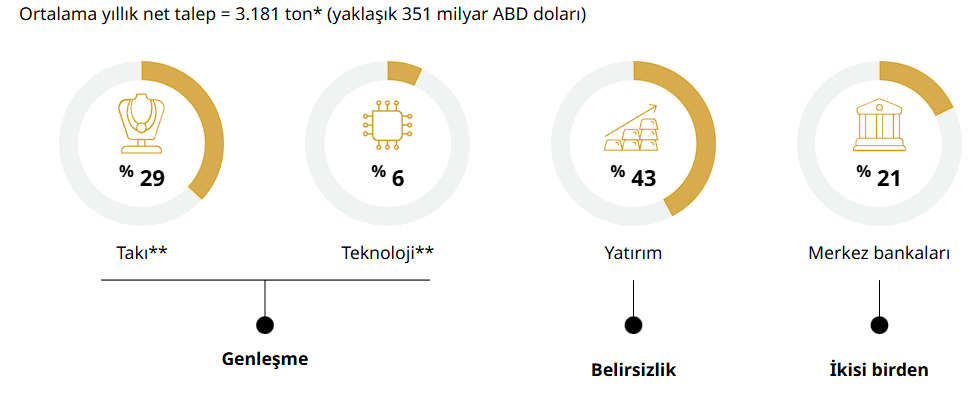

Çin ve Hindistan halkının gelir seviyesinin artması ile kültürel yapısının etkisi ile takıya olan ilginin artması ve 2021 sonrası Merkez Bankalarının kendilerini korumak adına, rezervlerini ABD tahvilinden altına kaydırması ve özellikle 2025 sonrasında türev araçlar ile fonların (ETF) yatırım/trade maksatlı olarak ciddi oranda pozisyon artırması; altındaki mevcut tablonun oluşmasına sebebiyet verdi.

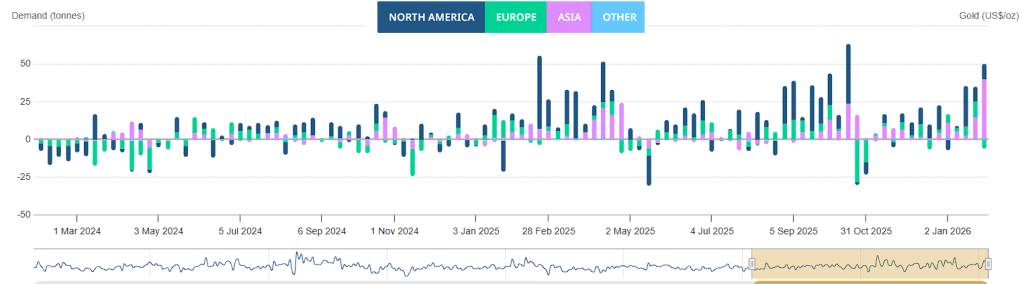

Tabii ki unutulmaması gereken bir husus var; her aşırılaşma arkasından da volaitiliteyi otomatik olarak taşır. 2025’in son çeyreği ile birlikte Amerika ve Asya kaynaklı fonların (ETF) el artırması sonucu hareketlenen altın fiyatı, ünlü 29 Ocak çöküşünde Avrupa kaynaklı ETF’ler satış yaparken, Asya ve Amerika kaynaklı fonların satış yapmak bir yana alıma devam ettikleri ner olarak görülmektedir.

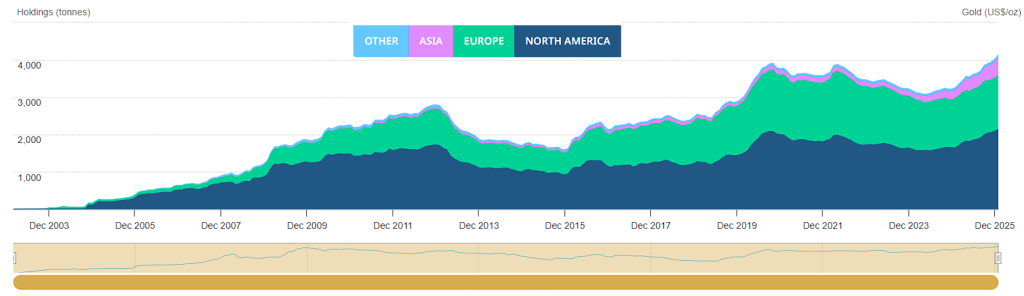

Hatta bölgelerin altın ETF stoklarına bakıldığında, yaşanan volatiliteye karşın azalmanın olmamasının yanı sıra özellikle Asya tarafında, artış yaşandığı görülmektedir. Diğer taraftan 29 Ocak krizi ertesi ilk açıklama yapan Çin Devlet Başkanı Şi Cinping de bunun olacağına ilişkin ip uçları vermişti.

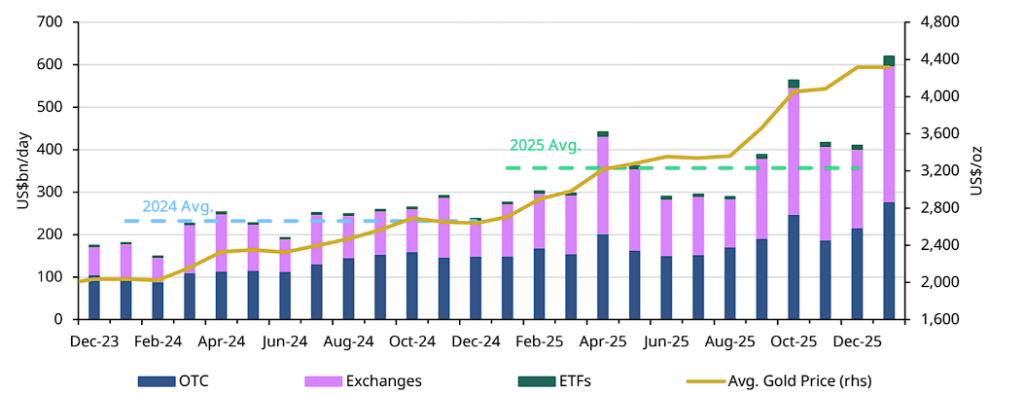

Bunlar ilave olarak türev araçlarda da ciddi bir hacim artılı yaşandı. Küresel altın piyasası işlem hacimleri Ocak ayında ortalama 623 milyar ABD doları/gün seviyesine yükselerek aylık bazda %52’lik bir artış gösterdi ve 2025 ortalamasının %72 üzerinde yer aldı. Bu hacim artışı da doğal olarak arkasından, kar almak isteyen bireysel/kurumsal yatırımcıların işlemleri ile piyasanın dönemsel bile olsa volatil bir seyir izlemesine yol açtı.

Ama unutulmaması gereken şey; XAUUSD’nin fiyatının dönemsel olarak türev araçları veya ETF’lerden etkilense bile; ana yönün ekonomik belirsizlikten kaçmak isteyenlerin ( Merkez Bankaları ve büyük yatırımcılar) belirleyeceğidir.

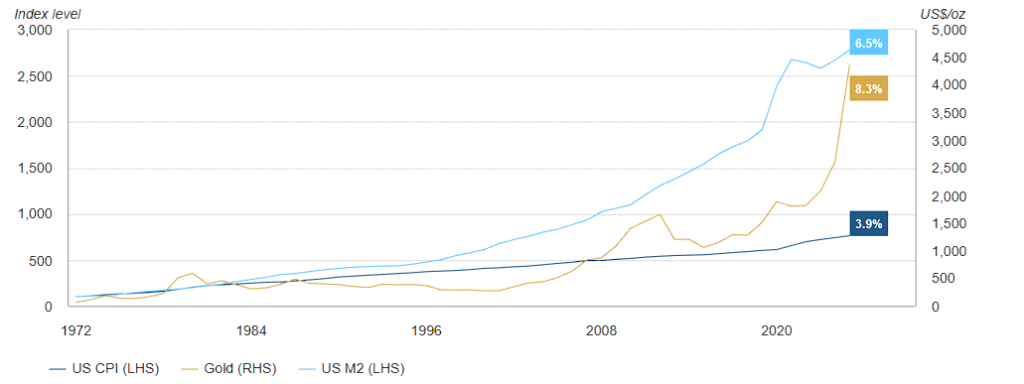

Dünyada genel olarak 2008 Küresel Finans Krizi ve Covid-19 pandemisi sonrası alım gücünün düzenli olarak düştüğü göz önüne alındığında, bu düşüşten etkilenmek istemeyenler için altın hep bir güvenli liman olagelmiştir.

Bu krizler, birçok yatırımcının para birimi değer kaybına karşı korunmak ve zaman içinde satın alma güçlerini korumak için altına yönelmesine neden olmuştur. Diğer taraftan parasal genişlemenin hızlandırıcı etkisi ve ABD para arzındaki hızlı genişleme de XAUUSD’nin altında yanan ateşe odun atmaya devam etmiştir.

Parasal genişlemenin (QE) katalize ettiği ortam, ABD para arzındaki hızlı genişlemeyi takip ederek altının iyi performans göstermesi için en uygun koşulları yarattı

Sonuç Olarak

Konuyu karmaşıklaştırıp sözü uzatmanın anlamı yok;

- XAUUSD için;

- Yön belirleyen ekonomik savaş, parasal genişleme gibi başat etkenler değişmediği sürece altında trendin yönünün değişmesi öngörülmemektedir.

- Türev araçlardaki işlem hacmi artışı devam ettiği sürece, önümüzdeki dönemde de volatil hareketlerde artış görülecektir.

- Asya’da özellikle 29 Ocak krizi sonrası ETF’lerdeki artış ve Çin Devlet Başkanı’nın söylemleri asya pazarının en azından şimdilik, altındaki trendin değişmesini istemediğinin bir emaresi olarak okunmalıdır

- Asya-ABD/AB eksenli ekonomik savaş devam ettiği sürece, güvenli liman arayışının da devam edeceği unutulmamalıdır.

- Gram Altın için;

- Gram altının hesaplanmasında ([XAUUSD*USDTRY]/31,1) Ons Altın (XAUUSD) ve Dolar Türk Lirası Paritesi (USDTRY) olduğu dikkate alınarak, ons altın haricinde dolar paritesindeki artışı da hesaba katmak gerekmektedir.

- 2025 yılında Doların açılış fiyatının 35,3680 TL kapanış fiyatının ise 42,9238 TL oluğu (artış oranı %21), fiyat artışının enflasyon oranı altında kalması sebebiyle reel getiri sağlamadığı ve hükümet politikasının 2026 yılında da bu yönde olacağı dikkate alınarak; hükümet politikası değişmediği sürece gram altında esas getirinin XAUUSD tarafından sağlanmak zorunda kalacağı unutulmamalıdır.

Gelelim başlığımızdaki soruya; özellikle İran-İsrail-ABD gerginliği yakın zamanda barışçıl bir şekilde çözülmezse, çözüme yönelik adımlar atıldığında, Ons Altın’ın yeni bir zirve arayışına gireceğini düşünen taraftayım. Ama bu zirvelerde tutunmanın çok zor olduğu ve piyasanın türev araçlar sebebiyle volatil bir seyir izleyebileceği de unutulmamalıdır.