Sizlerden gelen yoğun istek üzerine, değerli takipçilerimizin merak ettiği hisseleri mercek altına almaya devam ediyoruz.

Bu raporumuzda, teknoloji sektörünün dikkat çeken isimlerinden Mia Teknoloji’nin (MIATK) güncel finansal verilerini ve piyasadaki son durumunu sizler için analiz ettik.

Mia Teknoloji A.Ş. (MIATK), Türkiye merkezli bir bilişim ve yazılım şirketi olup; sağlık bilişimi, savunma sanayii, enerji, ulaşım ve akıllı şehir yönetimi gibi stratejik alanlarda ileri teknoloji çözümleri sunuyor. Ar-Ge odaklı yapısı ve inovatif projeleriyle Borsa İstanbul teknoloji endeksinde (BIST Teknoloji) dikkat çeken şirket, geniş bir sektörel yelpazeye hitap eden yazılım ekosistemiyle tanıyor. Ancak, teknoloji sektöründeki büyüme potansiyeline rağmen, şirketin son dönemde açıkladığı mali veriler operasyonel ve finansal yapısındaki riskleri gün yüzüne çıkardı.

Şirketin son paylaşılan mali tabloları, yatırımcılar için ciddi soru işaretlerini beraberinde getiriyor. Satış gelirlerindeki daralmanın yanı sıra operasyonel verimliliğin kaybolması ve uzun vadeli borçlardaki devasa artış, hisse üzerindeki baskıyı artırıyor.

İşte detaylı analiz:

Kârlılık Göstergelerinde “Sert Düşüş”

Şirketin gelir tablosu, operasyonel anlamda ciddi bir bozulmaya işaret ediyor. Sadece satışların düşmesi değil, maliyet yönetiminin de kontrolden çıktığı görülüyor:

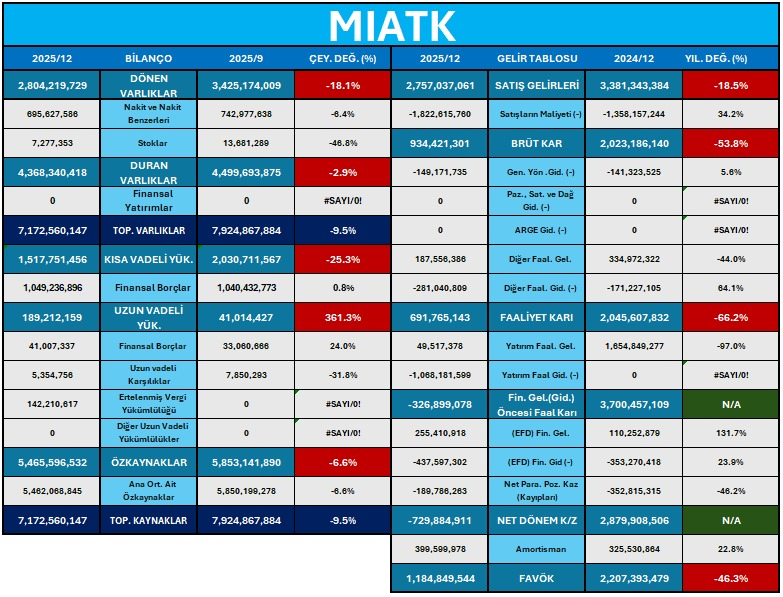

- Satış Gelirleri: %18,5 oranında geriledi. Bu durum pazar payı kaybı veya talep zayıflığına işaret ediyor.

- Brüt Kâr: %53,8’lik kayıpla kârlılığın temelinde maliyet kontrolünde ciddi bir bozulma yaşıyor.

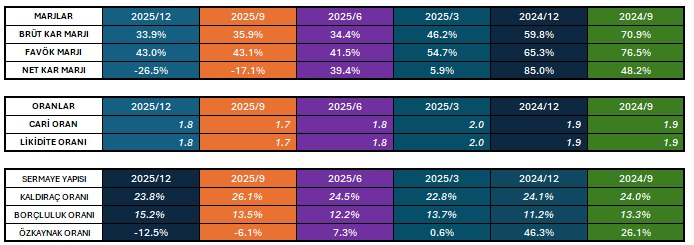

- Operasyonel Verimlilik: Faaliyet kârı %66,2 oranında düşmüş ve operasyonel verimlilik ciddi sıkıntıda, nakit yaratma kapasitesini gösteren FAVÖK ise %46,3 oranında düşüş yaşamış.

Özetle: Şirket sadece daha az satmıyor, daha pahalıya üretip daha az kazanıyor.

Finansal Risk: %361 Borç Artışı

Bilançonun en dikkat çekici ve riskli noktası uzun vadeli yükümlülüklerde yaşandı. 10,4 milyar TL seviyesinden 41 milyar TL seviyesine çıkan uzun vadeli borçlar, %361’lik bir artışa tekabül ediyor!

Bu durumun muhtemel nedenleri arasında yeni kredi kullanımı, tahvil ihracı veya borç yapılandırması bulunsa da, finansal riskin katlandığı bir gerçek.

Nakit ve Likidite:

Kısa vadeli yükümlülüklerin %25 azalması likidite açısından bir nefes alanı yaratsa da, bu durum uzun vadeli borç patlamasının gölgesinde kalıyor. Özkaynaklardaki %6,6’lık erime de bu tabloyu destekliyor.

Yatırımcı Gözüyle: Ben Olsam Almam

Mevcut veriler ışığında hisse için “bekle-gör” stratejisi öne çıkıyor. Öne çıkan“Kırmızı Bayraklar”:

- Kârlılık tüm kalemlerde çöküyor. Brüt kâr, faaliyet kârı, FAVÖK hepsi sert düşüşte.

- Satışlar daralıyor. Büyüme yerine küçülme eğiliminin başlamış.

- Borçluluk oranındaki sürdürülemez artış. Borç patlamış: %361 artış normal değil → bu en büyük kırmızı bayrak

- Net kâr yok: Şirketin finansal gelirlerle dahi net kâr üretemez hale gelmesi.

Ne Zaman Alınır?

Hisseye yeniden giriş yapmak veya pozisyon açmak için şu üç şartın gerçekleşmesi kritik önem taşıyor:

- Borç artışının nedeninin (yatırım vb.) net ve ikna edici bir şekilde açıklanması.

- Yeni ve güçlü iş sözleşmelerinin/kontratların duyurulması.

- Özellikle FAVÖK tarafında net bir toparlanma sinyalinin gelmesi.

**FAVÖK TAKİP EDİLİP, YENİ KONTRATLARIN GEÇMİŞ YILLARA ORANLARINA BAKMALI.

Teknik Görünüm ve Momentum

Hisse geçmişte büyük bir operasyon yedi ve toparlanması için daha vakit var. Uzun bir süre yatay hareket edecekmiş gibi görünüyor.

- Hacim ve Momentum: Her iki gösterge de zayıf seyrediyor.

- Beklenti: Hisse fiyatının uzun bir süre yatay bantta hareket etmesi bekleniyor.

- Takip Seviyeleri: Teknik analizde Fibo 78 ile Fibo 38 arasındaki fiyat hareketleri yakından izlenmeli.

Teknik Açıdan: OLUMSUZ.

Not: Bu rapor yatırım tavsiyesi içermemektedir. Finansal verilerin analizine dayanmaktadır.