- Şirket hem satışlarını hem de operasyonel kârını (FAVÖK) artırırken, net kâr tarafında verimlilik patlaması yaşamış. Likidite oranlarının iyileşmesi, kısa vadeli borçlar konusundaki riskleri minimize ediyor.

- Aselsan’ın faaliyet kârı (%11,8) hafif gerilerken net kârının (%86,1) bu kadar uçmasının ana sebebi bu 1 milyar TL’lik yatırım geliridir. Yani şirket, bu çeyrekte sadece ürün satarak değil, parasını ve iştiraklerini yöneterek de çok ciddi para kazanmış.

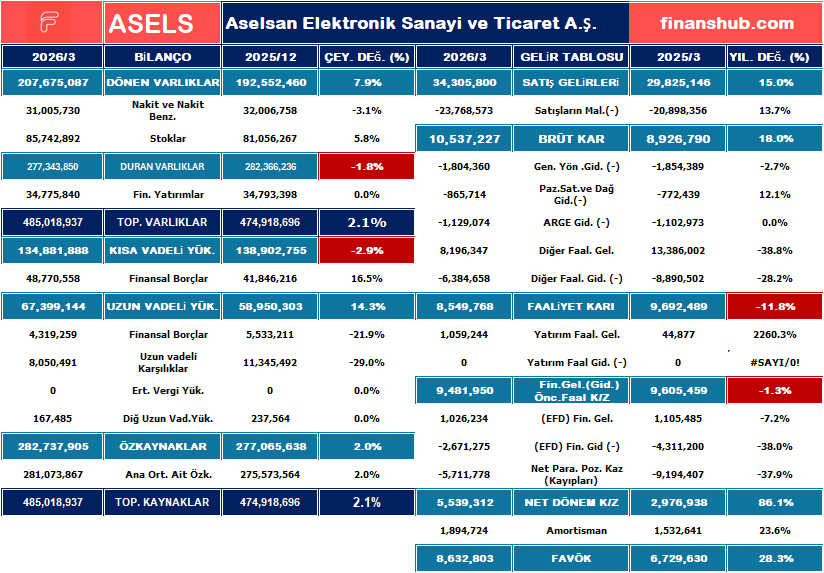

1. Bilanço Analizi

- Varlık Artışı: Toplam varlıklar %2,1 artarak 485 milyar TL’ye ulaşmış. Büyümenin ana motoru %7,9 artış gösteren Dönen Varlıklar. Şirketin kısa vadeli operasyonel gücü ve nakit döngüsü hızlanmış görünüyor.

- Borç Yapısı: Kısa vadeli yükümlülükler %2,9 azalırken, uzun vadeli yükümlülüklerin %14,3 artması, borçların vadeye yayıldığını ve kısa vadeli ödeme baskısının azaldığını gösteriyor.

- Özkaynaklar: %2’lik sınırlı bir artışla 282,7 milyar TL’ye ulaşarak istikrarlı yapısını korumuş.

2. Gelir Tablosu Analizi

Göz Atın

- Satışlar: Satış gelirleri geçen yılın aynı dönemine göre %15 artarak 34,3 milyar TL’ye çıkmış.

- Net Kâr Sıçraması: Faaliyet kârı %11,8 gerilemesine rağmen, Net Dönem Kârı %86,1 artarak 5,5 milyar TL’ye yükselmiş. Finansal giderlerdeki %38’lik düşüş ve yatırım faaliyetlerinden gelen yüksek gelirler bu artışı desteklemiş.

- FAVÖK: Operasyonel performansı simgeleyen FAVÖK, %28,3’lük güçlü bir artışla 8,6 milyar TL’ye ulaşmış.

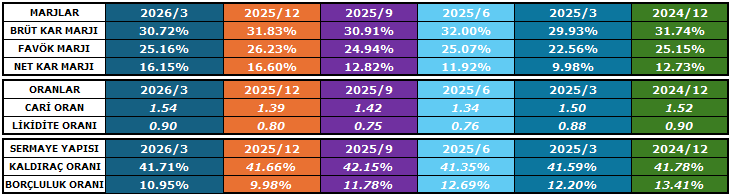

3. Marjlar ve Oranlar

- Marjlar:

- Brüt Kâr Marjı: %29,93’ten %30,72’ye çıkarak verimliliğini korumuş.

- Net Kâr Marjı: Geçen yılın aynı döneminde %9,98 iken bu dönem %16,15‘e yükselmiş. Bu, kârlılık kalitesinin ciddi oranda arttığını gösteriyor.

- Likidite (Cari ve Likidite Oranı):

- Cari Oran: 1,39’dan 1,54‘e yükselmiş (1,50 ve üzeri idealdir, şirket güvenli bölgede).

- Likidite Oranı: 0,80’den 0,90‘a çıkarak borç ödeme kapasitesini güçlendirmiş.

- Sermaye Yapısı (Kaldıraç ve Borçluluk):

- Kaldıraç Oranı: %41,71 seviyesinde sabit kalarak sağlıklı borç/özkaynak dengesini korumuş.

- Borçluluk Oranı: %10,95 ile oldukça düşük ve yönetilebilir bir seviyede.