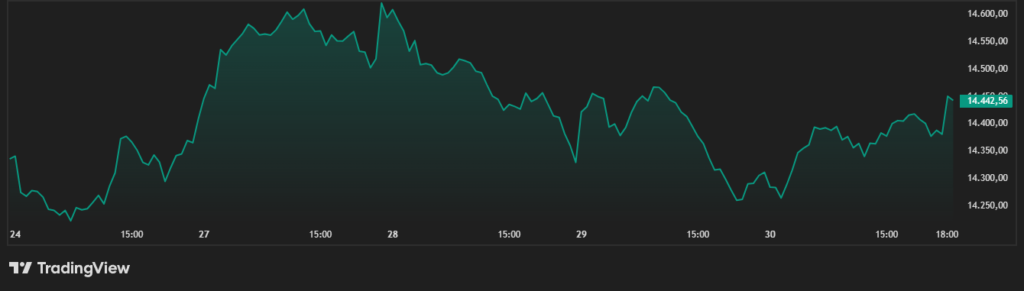

Nisan ayı sonu, Borsa İstanbul (BIST 100) için tarihi zirvelerin test edildiği, ancak hemen ardından küresel riskler ve yerel dinamiklerin çarpışmasıyla sert kar realizasyonlarının yaşandığı kritik bir periyot olarak kayıtlara geçti. 27 Nisan Pazartesi günü %1,28’lik yükselişle 14.594,01 puana ulaşan endeks, takip eden günlerde jeopolitik şoklar ve likidite baskılarıyla 14.300 destek seviyesine kadar gerilemiş, 30 Nisan kapanışını ise %0,92’lik toparlanmayla 14.442,56 puandan yapmıştır.

Grafik: Tradingview

Bu dönemi incelediğimizde; düşüşlerin tesadüfi olmadığını, makroekonomik rüzgarların şirketlere özgü kurumsal krizlerle birleşerek TRALT, KUYAS, TRMET, KONTR ve majör bankacılık hisselerinde yoğun bir satış dalgası yarattığını görüyoruz.

BIST 100’ü Sarsan Makroekonomik ve Jeopolitik Noktalar

Piyasadaki fiyatlamaları şirket bazlı gelişmelere indirmeden önce, oyunun kurallarını belirleyen makro çerçeveyi netleştirmek elzemdir.

- TCMB’nin Tavizsiz Sıkı Duruşu: 22 Nisan’da politika faizini %37,00 seviyesinde sabit tutan TCMB, Fatih Karahan’ın 2026 yıl sonu için %15-21 enflasyon hedefiyle dezenflasyonist duruşunu korumuştur. Hazine ve Maliye Bakanı Mehmet Şimşek’in mali disiplin mesajlarıyla birleşen bu durum, büyüme odaklı şirketlerin finansman maliyetlerinin yüksek kalacağını garantilemiş ve değerleme baskısı yaratmıştır.

- ABD-İran Gerilimi ve Enerji Maliyetleri: 28 Nisan’da ABD-İran eksenli gerilimin tırmanması, ABD Hazine Bakanı Scott Bessent’in yaptırım tehditleri ve Hürmüz Boğazı’nın kapatılma spekülasyonları, Brent petrolü hızla 114,38 USD seviyesine taşıdı. Bu enerji şoku, Türkiye’nin cari açık ve enflasyon beklentilerini bozarak 28 Nisan’da endeksin %1,81 düşmesine (14.329,34 puan) neden oldu.

- Küresel Likidite (Fed Kararı): 29 Nisan’da Fed’in politika faizini beklentiler dahilinde %3,50-3,75 aralığında tutması ve Jerome Powell’ın “bekle-gör” mesajları, likiditenin dolar lehine (Dolar/TL 45,18) kalmasını sağladı. Yabancı takas oranı %35,25 seviyesinde kalsa da; AYCES, SKYMD ve ALTNY gibi hisselere giren fonlar, ESEN ve SELVA’dan çıkış yaptı.

Madencilikte Çifte Şok: Emtia Baskısı ve Hukuki Krizler (TRALT & TRMET)

Madencilik sektörü, küresel bazda altın ETF’lerinden çıkan 12 milyar dolarlık (84 ton) devasa sermaye çıkışının kurbanı oldu. Ons altın 4.998 dolardan 4.567 dolara sert bir iniş yaparken, Kapalıçarşı’da gram altın 6.624 TL’ye kadar geriledi.

TR Anadolu Metal (TRMET): Haciz Kıskacı

Kasım 2025’te KOZAA olan adını TRMET olarak değiştiren şirket, haftayı %9,79 düşüşle tamamladı. 27 ve 29 Nisan tarihlerinde BISTECH Devre Kesici yiyerek tek fiyat emir toplamaya düşen hissenin arkasında yatan ana neden mülkiyet belirsizliğiydi.

- Hukuki Süreç: 16 Nisan KAP bildirimiyle, şirketin %71,19 oranında pay sahibi olduğu Konaklı Metal’in ortaklarından Hamdi Akın İpek ve Cafer Tekin İpek’in hisseleri ile ATP Koza Gıda hisselerine Türk Altın Holding tarafından haciz konulduğu duyuruldu.

- Bu yapısal belirsizlik, emtia düşüşüyle birleşince kurumsal satışı tetikledi. Gedik Yatırım ise 120 TL hedef fiyatla “Endekse Paralel Getiri” tavsiyesini korumaya çalıştı.

Türk Altın İşletmeleri (TRALT): BofA’nın Ağır Satışı

Eski adıyla KOZAL, haftalık %11,28 değer kaybıyla zirveye yerleşti. Düşüşün anatomisinde operasyonel sıkıntılar yatıyordu:

- Üretim Kayıpları: Mastra ve Himmetdede işletmelerindeki faaliyetlerin sonlanması, üretim rakamlarını aşağı çekti. 2026 sonu Mollakara ve Karapınar madenleri beklense de (2027 hedefi 246 bin ons), mevcut daralma satışın ana argümanıydı.

- Kurumsal Çıkış: 30 Nisan’da Bank of America (BofA) hesaplarından -155,6 milyon TL net satış yapılması hissenin belini kırdı.

Tahtada Likidite Krizi: Kontrolmatik (KONTR)

Haftanın en çok konuşulan ve sosyal medyada manipülasyon iddialarına konu olan şirketi KONTR oldu. Düşüş, tamamen arz fazlası ve takas sorunlarıyla ilgiliydi.

- Büyük Ortak Satışları: 17 Nisan’daki 78,5 milyon adetlik satışın üzerine, 29 Nisan’da patron Ömer Ünsalan, Toptan Satışlar Pazarı’nda (TSP) sermayenin %1,33’üne denk gelen 17,27 milyon adet payı 10,00 TL’den İnfo Yatırım üzerinden OYAK Yatırım’a sattı. Patronun payı %3,70’e düştü. Amaç işletme sermayesini güçlendirmek olsa da piyasa bunu “tahtadan kaçış” olarak fiyatladı.

- BofA’nın Hamlesi ve Temerrüt Şoku: 28-29 Nisan’da BofA üzerinden net 64,9 milyon adet satış yapıldı (BofA payı %0,504’e indi). Asıl şok 30 Nisan sabahı geldi; Takasbank, Pay Piyasası’nda yerine getirilemeyen yükümlülükler nedeniyle KONTR için resmi “temerrüt alışı” duyurusu yaptı. 29 Nisan’ı 2,07 milyar TL hacim ve gün içi 10,02 TL dipleriyle stresli kapatan (10,43 TL kapanış) hisse, yatırımcı güvenini büyük ölçüde sarstı.

Gayrimenkulde Faiz ve Yabancı Baskısı: Kuyas Yatırım (KUYAS)

Haftalık %10,55 değer kaybeden KUYAS, 28 Nisan’da %7,68’lik düşüşle 84,20 TL’ye inerek devre kesici uygulamasına maruz kaldı.

- Temel Etken: %37 politika faizi ve kredi daralması, GYO’ların nakit akışını tehdit etti. Nisan başındaki kayıtlı sermaye tavanı artırımı kısa vadeli bir destek sağlamadı.

- Sosyal medyada “TMDNC mi?” şeklinde spekülasyonlara konu olan hisse, panik halindeki yatırımcıların teknik destek seviyelerini kırmasıyla serbest düşüşe geçti.

Bankacılık Endeksi (XBANK): Beklentiyi Al, Gerçeği Sat

Bankacılık sektörü, 29 Nisan’da BIST 100’ü aşağı çeken (-%1,75 XBANK) temel unsurdu. Buradaki satışın nedeni kötü bilançolar değil, piyasanın doymuş beklentileriydi.

- Akbank (AKBNK): 28 Nisan’da açıklanan Q1 2026 bilançosunda net kar %39 artışla 19,15 milyar TL, toplam gelir %42 artışla 72 milyar TL oldu (Özkaynak karlılığı %25,3). Faiz geliri %17 artarken giderin sadece %1 artması mükemmel bir marj yönetimine işaret etse de, piyasa tahmini (19,24 mlr TL) zaten bu yöndeydi. Beklenti bittiği için hisse 28 Nisan’da -%2,25, 29 Nisan’da -%2,96 düştü. Sıkı para politikasının yansıması olarak özkaynakların %2 daralarak 302,6 milyar liraya düşmesi de satış için bahane olarak kullanıldı.

- Halkbank (HALKB): Kamu bankalarına risk iştahı azaldı. 24 Nisan’da 40,82 TL olan hisse, 29 Nisan’da 37,50 TL’ye indi (-%2,09). Şirketin 2026 yılı operasyonel giderlerinin %40 artacağı projeksiyonu, 2026’nın karsız bir “geçiş dönemi” olacağını tescilledi.

- TSKB ve SKBNK: TSKB, 2,9 milyar TL net kar ve %25 özkaynak karlılığı (kredilerinin %93’ü sürdürülebilir finansman) açıklamasına rağmen sektördeki negatif rüzgardan kurtulamadı. SKBNK ise düşük işlem hacmiyle büyük bankaların (AKBNK, YKBNK) gölgesinde kaldı.

27-30 Nisan 2026 Borsa İstanbul geri çekilmesi, küresel makro rüzgarların (Brent $114, Ons $4567, Fed “bekle-gör” duruşu) yerel enflasyonla mücadele politikaları (%37 faiz) ve tahta özelindeki likidite-hukuk krizleriyle (Takasbank temerrütleri, hacizler, kurumsal satışlar) mükemmel bir fırtınaya dönüşmesinin özetidir.

30 Nisan’daki %0,92’lik toparlanma, endeksin 14.400 üzerinde tutunma çabası olarak görülse de; piyasanın artık salt finansallara değil, enerji şoklarına ve kurumsal şeffaflığa çok daha duyarlı olduğu unutulmamalıdır. Önümüzdeki süreçte, defansif bilançolara sahip, nakit yaratma gücü yüksek ve tahtasında temerrüt riski barındırmayan şirketlere yönelmek yatırımcılar için bir “tercih” değil, “zorunluluk” olacaktır.

Not: Bu yazıda yer alan bilgi, yorum ve değerlendirmeler genel bilgilendirme amacıyla sunulmuştur. Herhangi bir yatırım tavsiyesi niteliği taşımaz. Yatırım kararlarınızı, risk-getiri tercihleriniz ve mali durumunuz doğrultusunda yetkili uzmanlara danışarak vermeniz önerilir.