Panelsan, “koşudan önce, hazırlıklarına ayakkabılarını bağlayarak başlayan” bir sporcu gibi.

Tüm altyapısını (GES, kapasite artışı, hammadde üretimi, Kazakistan fabrikası) milyarlık yatırımlarla tamamlamış. Şu an bu yatırımların finansman maliyeti (zarar) can yaksa da, faizlerin düştüğü ve Kazakistan’ın devreye girdiği bir senaryoda bu kapasite devasa bir kâr patlamasına aday görünüyor.

Göz Atın

. Operasyonel Performans ve Satış Gücü

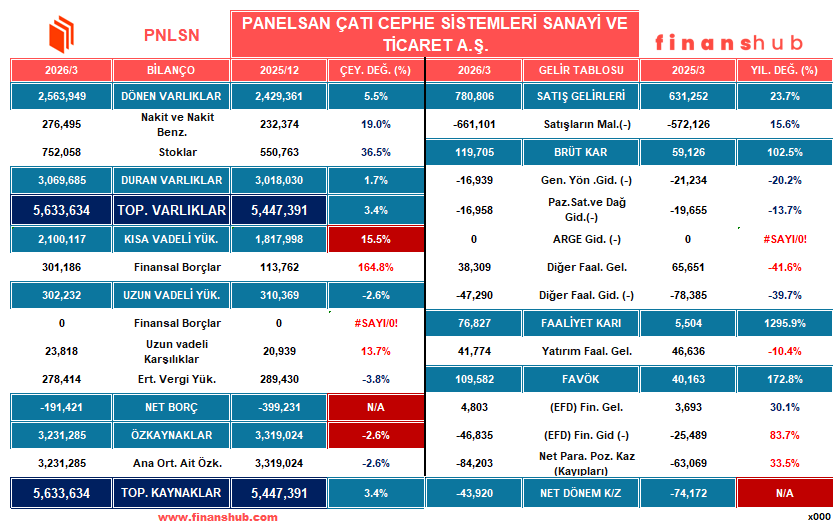

- Hasılat Artışı, Satış gelirleri geçen yıla göre %23,7 artarak 780,8 milyon TL‘ye ulaşmış.

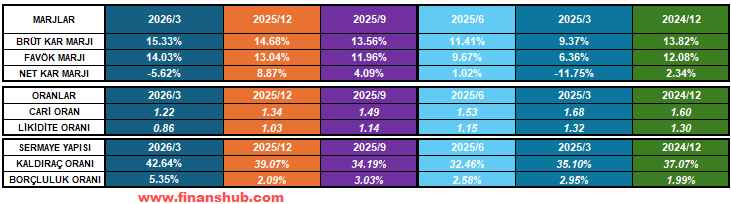

- Brüt Kârlılıkta Rekor, Brüt kâr marjının %9,37’den %15,33‘e, FAVÖK marjının ise %6,36’dan %14,03‘e çıkması, şirketin maliyet yönetiminde (GES yatırımı ve döviz bazlı fiyatlama sayesinde) çok başarılı olduğunu gösteriyor.

- Esas Faaliyet Kârı, %1295 artışla 76,8 milyon TL‘ye ulaşan faaliyet kârı, şirketin ana işini (sandviç panel üretimi) çok kârlı bir şekilde yürüttüğünü kanıtlıyor.

2. Zararın Kaynağı: Finansman Yükü

- Net Dönem Zararı, Şirket faaliyetlerinden 76,8 milyon TL kâr etmesine rağmen, dönemi 43,9 milyon TL zarar ile kapatmış. Nakit akış tablosundaki 30,2 milyon TL’lik faiz ödemesi ve bilançodaki finansal borç artışı ana sebep. Şirket, yaptığı dev yatırımlar için kullandığı kredilerin faiz yükü altında “kağıt üzerinde” zarar yazıyor.

3. Nakit Yönetimi ve “Gerçek” Kârlılık

- Nakit Akışının Gücü, Zarar açıklamasına rağmen işletme faaliyetlerinden 136,4 milyon TL net nakit girişi olması çok önemli Bu, şirketin zararının muhasebesel (faiz, amortisman vb.) olduğunu, kasasına ise aslında taze para girdiğini gösteriyor.

- Likidite Pozisyonu, Bilançodaki 276,5 milyon TL nakit mevcut. Bu nakit, hem yatırımların devamlılığı hem de hammadde alımı için bir can simidi.

4. Dev Yatırım Hamlesi ve Stratejik Dönüşüm

Faaliyet raporu, bilançodaki borç artışının nedenini “akıllı yatırımlar” olarak açıklıyor:

- Kapasite, Ankara’daki yeni hat ile kapasite %50 artmış.

- Enerji, Enerjinin %90‘ı bedavaya (GES) getirilmiş.

- Dikey Entegrasyon, IPS Kimya ile en büyük hammadde maliyeti (poliüretan) kontrol altına alınıyor.

- Küreselleşme, Kazakistan’daki 20 milyon Euro‘luk fabrika yatırımı, şirketi sadece İç Anadolu’ya bağımlı olmaktan çıkarıp bölge gücü yapacak.

5. İhracat ve Borçluluk

- İhracat Kaybı, İhracatın %11,27’den %1,96‘ya düşmesi en büyük risk. Şirket şu an tamamen iç piyasa ve kentsel dönüşüm talebine (TS 825 standardı) bel bağlamış durumda.

- Borçluluk Oranı, Kaldıraç oranı %42,64’e yükselmiş durumda. Faiz oranları yüksek kaldığı sürece bu durum net kârı baskılamaya devam edebilir.

6. Sermaye Yapısı ve Oranlar

- Cari Oran, 1,68’den 1,22‘ye gerilemiş. Kısa vadeli borçlanma artsa da hala 1’in üzerinde olması “güvenli” bölgede olduğumuzu gösteriyor.

- Stoklar, 752 milyon TL‘lik stok, şirketin varlıklarının büyük bir kısmını oluşturuyor. Bu stokun hammadde fiyat artışlarına karşı bir koruma mı yoksa satılamayan ürün mü olduğunu Kazakistan fabrikası faaliyete geçince göreceğiz.