PATEK günlük grafiğindeki güncel teknik görünüm, indikatörlerin ürettiği sinyaller ve kritik seviyeler aşağıda maddeler halinde özetlenmiştir: Hisse şu an net bir “onay ve düzeltme” yapısı içerisindedir. Kısa vadeli trade veya maliyet düşürmek için fiyatın 21,47 TL desteğinden alacağı tepkiyi izlemek ya da hacimli bir şekilde yeniden 24,02 TL üzerine yerleştiğini görmek teknik açıdan daha güvenli bir strateji olacaktır.

Fiyat Hareketi ve Fibonacci Seviyeleri

- Düzeltme Süreci: Mavi alçalan trend çizgisinin yukarı kırılmasıyla başlayan sert ralli, 28,14 TL (Fibonacci %61.8) seviyesinden gelen satışlarla düzeltme evresine girmiştir.

- Kritik Ara Destek (22,94 TL): Mevcut fiyat olan 22,94 TL, tam olarak Fibonacci %38.2 (24,02 TL) seviyesinin altına sarkmış durumdadır. Bu seviyenin altında kalındığı sürece satış baskısı hissedilmeye devam edebilir.

- Ana Güçlü Destek (21,47 TL): Olası geri çekilmelerin devamında en kritik alıcı bölgesi ve maliyetlenme alanı Fibonacci %23.6 (21,47 TL) seviyesidir. Bu seviye, geçmişte de yatay konsolidasyon alanı olarak çalışmıştır.

- Direnç Seviyeleri: Olası tepki yükselişlerinde öncelikle 24,02 TL ve ardından 26,08 TL (Fibonacci %50) seviyeleri güçlü dirençler olarak takip edilmelidir.

İndikatör Sinyalleri

- RSI (Göreceli Güç Endeksi): Aşırı alım sınırından (70-80 bandı) sert bir şekilde kafasını aşağı çevirerek 50 referans çizgisine doğru geri çekilmiştir. Bu durum, alıcıların momentum kaybettiğini ve hissenin kısa vadede soğuma (kâr satışı) döneminde olduğunu doğrulamaktadır.

- MACD (MA.Conv.Div): Pozitif bölgede (sıfırın üzerinde) bulunmasına rağmen, yeşil çizgi kırmızı sinyal çizgisini aşağı yönlü kesmek üzere çok yaklaşmıştır. Bu kesişim gerçekleşirse kısa vadeli negatif eğilim (sat sinyali) güçlenecektir.

- Demand Index (Talep Endeksi): Sıfır çizgisinin üzerinde kalmayı sürdürse de net bir düşüş eğilimindedir. Bu durum, son yükselişteki kurumsal ve hacimli para girişinin son günlerde zayıfladığını işaret eder.

- Volume (Hacim): Grafiğin en sağındaki son düşüş mumlarında işlem hacminin yüksek olması, satıcıların agresif olduğunu göstermektedir. Güvenli bir dönüş için hacmin düşmesi ve satışların sönümlenmesi beklenmelidir.

TEMEL ANALİZ

Savunma sanayisi, havacılık ve deniz otonomisi alanında Türkiye’nin dikkat çeken girişimlerine imza atan Pasifik Teknoloji ve bağlı ortaklıkları, finansal baskıların gölgesinde operasyonel büyümesini sürdürüyor. Analistler, şirketin güçlü büyüme potansiyeline sahip bir “büyüme şirketi” profili çizdiğini, ancak finansal rahatlamanın ve sürdürülebilir kârlılığın, imzalanan dev ihalelerin bilançoya nakit olarak girmesiyle başlayacağını öngörüyor.

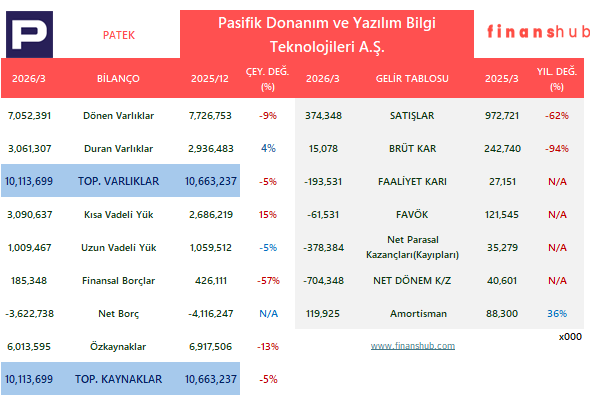

BİLANÇO:

Şirketin toplam bilanço büyüklüğü 10.143.698 TL olarak gerçekleşti.

- Güçlü Nakit Yönetimi: Dönen varlıklar içindeki en büyük pay 3.724.290 TL ile “Finansal Yatırımlar” kalemine ait oldu. Şirket, kasasındaki nakdi boşta tutmayarak likit araçlarda nemalandırıyor ve ciddi bir faiz geliri potansiyeli yaratıyor.

- Makul Kaldraç Oranı: Şirketin özkaynakları 4.010.349 TL seviyesinde gerçekleşirken kaldıraç oranı %60 civarında seyretti. Teknoloji odaklı büyüme şirketleri için bu borçluluk dengesi makul kabul ediliyor.

- Düşük Faiz Yükü: Kısa vadeli yükümlülükler toplamı 5.029.017 TL oldu. Bu borçların büyük kısmının finansal borçlar yerine ticari ve operasyonel borçlardan oluşması, şirketin yüksek faiz yükü altında ezilmediğini gösteriyor.

- Stok Bağımlılığı Yok: Cari oranın 1.40, likidite oranının ise 1.22 olması, şirketin kısa vadeli borçlarını ödemek için elindeki stokları satmaya muhtaç olmadığını ve borç ödeme gücünün güvenli bölgede kaldığını kanıtlıyor.

GELİR TABLOSU: Dönemsel Ciro Düşüşü ve Maliyet Baskısı Kârı Eritti

Şirketin gelir tablosu, hakediş takvimleri ve enflasyon muhasebesinin ağır baskısını hissetti.

- Mevsimsel Satış Düşüşü: 2025 yıl sonundaki 3.29 milyar TL’lik rekor satış başarısının ardından, yılın ilk çeyreğinde gelirlerin hakediş takvimleri ve mevsimsellik nedeniyle 374.348 TL seviyesinde kaldığı görüldü.

- Maliyetler Marjları Baskıladı: Dönemsel üretim ve tedarik maliyetlerinin yükselmesiyle brüt kâr marjı %4,03 gibi kritik bir seviyeye indi. 160.959 TL tutarındaki yüksek genel yönetim giderleri sebebiyle esas faaliyetinden zarar eden şirketin FAVÖK marjı -%19,66 olarak gerçekleşti.

- Enflasyon ve Yatırım Giderleri Net Zarara Sürükledi: Yatırım faaliyetlerinden kaynaklanan 289.530 TL’lik gider ve enflasyon muhasebesinin getirdiği 378.384 TL’lik net parasal pozisyon kaybı, şirketi bu dönemde 901.082 TL net zarara sürükledi.

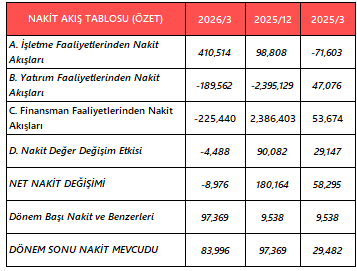

NAKİT AKIM TABLOSU: Sermaye Fonları Yaraya Merhem Oldu

Gelir tablosundaki geçici duraklama ve “kağıt üstündeki” zararlar, nakit akım tablosundaki hareketlerle dengelendi.

- Finansmandan Dev Fon Girişi: Şirket, tahsisli sermaye artırımı yoluyla ortaklarından yaklaşık 1.99 milyar TL tutarında devasa bir nakit girişi (finansman kaynağı) sağladı.

- Operasyonlar Fonla Desteklendi: Kullanım raporlarına göre, toplanan fonun 898.9 milyon TL’lik kısmı doğrudan yeni yatırımlar yerine; personel, mühendislik ve tedarik ödemeleri gibi işletme sermayesinin fonlanmasında harcandı. Bu durum, şirketin nakit döngüsündeki sıkışıklığı teyit ederken kalan fonların Ar-Ge projelerine ayrılacak olması bir denge unsuru oluşturdu.

OLUMLU GELİŞMELER

- SAHA EXPO 2026 Anlaşmaları: Bağlı ortaklık Titra Teknoloji; yerli motor geliştirme (Altaş Motor), otonom robotik otomasyon ve insansız platform entegrasyonu üzerine 4 stratejik anlaşma imzalayarak dışa bağımlılığı azaltacak adımlar attı.

- Denizcilikte Dev Sinerji: Pasifik Teknoloji, Özata Tersanecilik ile insansız deniz ve sualtı araçları (İDA) geliştirmek üzere Mutabakat Muhtırası (MoU) imzalayarak yeni bir niş pazara giriş yaptı.

- Kamu İhalelerinden Güvence: Bağlı ortaklık Pasifik Proline, İçişleri Bakanlığı ile 478,5 milyon TL tutarında veri merkezi bakım sözleşmesi imzalayarak operasyonel nakit akışını sürekli kılacak bir başarıya imza attı.

- İhracat Odaklı Seri Üretim: Alpin insansız helikopter teslimatları sürerken, 100 bin adetlik kamikaze İHA ihracat çerçeve anlaşmasıyla toplam cironun %50’sinin ihracata dönüştürülmesi hedefleniyor.

OLUMSUZ GELİŞMELER

- Sermaye Fonlarının Tüketimi: Tahsisli sermaye artırımından gelen dev nakdin doğrudan ileriye dönük yeni bir fabrika yatırımı yerine mevcut operasyonların giderlerini karşılamak için harcanması, nakit sıkışıklığının sürdüğünü gösteriyor.

- Borsa İstanbul’da Volatilite Alarmı: Mayıs 2026 dönemi boyunca Borsa İstanbul’da PATEK paylarında sıklıkla BISTECH Devre Kesici Uygulaması devreye alındı. Hisse fiyatındaki sert hareketler yatırımcı algısındaki risk primini artırıyor.