Borsa İstanbul’da son günlerin en çok konuşulan hisselerinden biri olan Frigo-Pak Gıda (FRIGO) ile ilgili sosyal medya ve yatırımcı forumlarındaki tartışmaların ana odağında bedelsiz sermaye artırımı sonrası yaşanan fiyat kaybı bulunuyor. Yatırımcılar ayrıca hem şirketin geri alım kapsamındaki hisselerini hem de AG Girişim Holdingin hisselerinden bir kısmını satmasını ve ilk çeyrekte açıklanan 101 milyon TL’lik zararı eleştiriyor.

Öte yandan bazı yatırımcılar hissedeki düşüşü son dönemde küçük ve orta ölçekli hisselerde etkili olan fon kaynaklı satışlarla ilişkilendirirken, olumlu tarafta yer alan yatırımcılar ise şirketin güçlü özkaynak yapısına ve tarihi zirvelerden uzaklaşan fiyatına dikkat çekiyor.

Kısaca genel olarak eleştiriler bedelsiz sonrası performans, zarar açıklayan bilanço ve hissede devam eden satış baskısı üzerinde yoğunlaşıyor.

Şirket son açıklamasında kamuya açıklanmamış herhangi bir özel durum bulunmadığını ve sosyal medyada dolaşan bazı iddiaların gerçeği yansıtmadığını belirtse de yatırımcıların tartıştığı konu artık çok daha farklı bir noktaya taşınmış durumda.

Merak ettik finansallarını inceledik.

Gördük ki; Gelir tablosu toparlanma sinyalleri veriyor, ancak söylentiler almış başını gidiyor, şirket sosyal medyadaki iddiaları reddediyor.

Ancak yatırımcıların sorduğu soru farklı: Para nerede?

İlk bakışta gelir tablosu olumlu sinyaller veriyor;

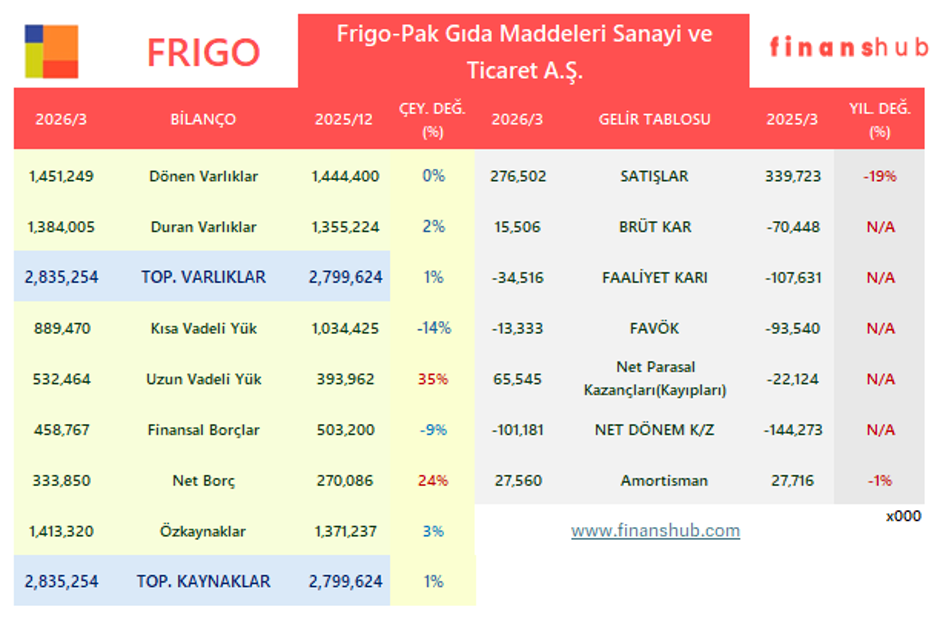

Şirketin satış gelirleri geçen yılın aynı dönemine göre gerileyerek 276,5 milyon TL’ye düşse de operasyonel tarafta dikkat çekici bir iyileşme görülüyor. 2025’in ilk çeyreğinde 107,6 milyon TL olan esas faaliyet zararı bu yıl 34,5 milyon TL’ye gerilerken, FAVÖK zararı da 93,5 milyon TL’den 13,3 milyon TL’ye düştü. Net zarar ise 144,3 milyon TL’den 101,2 milyon TL seviyesine geriledi.

Rakamlar açıkça gösteriyor ki; FRIGO hâlâ zarar ediyor olsa da zarar üretme hızı yavaşlıyor.

Ancak piyasanın asıl baktığı yer gelir tablosu değil.

Yatırımcıların dikkatini çeken konu nakit akışı ve bilanço kalemleri;

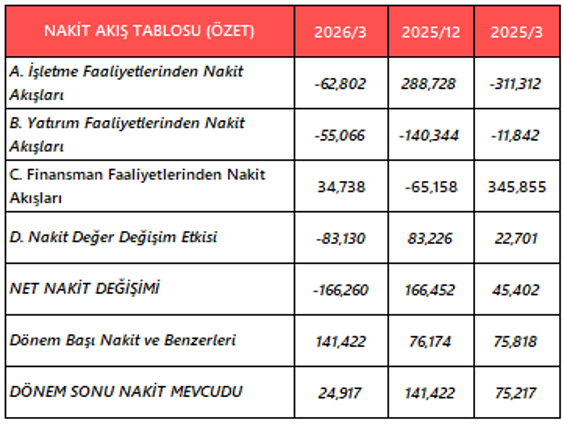

Şirket 2026 yılının ilk çeyreğinde gerçekleştirdiği yüzde 100 bedelli sermaye artırımıyla yaklaşık 148 milyon TL yeni kaynak sağladı. Buna rağmen yıl sonunda 141 milyon TL seviyesinde bulunan nakit ve nakit benzerleri, ilk çeyrek sonunda yalnızca 25 milyon TL’ye geriledi.

Üstelik aynı dönemde faaliyetlerden 62,8 milyon TL nakit çıkışı yaşandı.

Nakit akış tablosuna bakıldığında bu çıkışın önemli bölümünün işletme sermayesinden kaynaklandığı görülüyor. Şirketin stokları 709 milyon TL’den 876 milyon TL’ye yükselirken, ticari borçlarında da gerileme yaşandı. Sonuç olarak faaliyetler kâğıt üzerinde toparlanma sinyali verse de kasaya henüz güçlü bir nakit girişi yaratabilmiş değil.

Bir diğer dikkat çekici başlık ise döviz pozisyonu;

Şirketin net yabancı para pozisyon açığı ilk çeyrek sonunda 829 milyon TL seviyesine yükseldi. Finansman giderlerinin yüksek seyretmesi ve kur riskinin büyümesi, yatırımcıların temkinli davranmasının nedenlerinden biri olarak öne çıkıyor.

Tam da bu nedenle sosyal medyada oluşan tartışmaların merkezinde bilanço rakamlarından çok nakit sorusu yer alıyor.

Son dönemde yatırımcı forumlarında en sık dile getirilen görüşlerden biri şu:

“Faaliyet zararı azalıyor, bedelli sermaye artırımıyla şirkete kaynak giriyor ama kasadaki para neden azalıyor?”

Bu soru şu an için şirket hisselerinde yaşanan satış baskısının merkezinde bulunuyor;

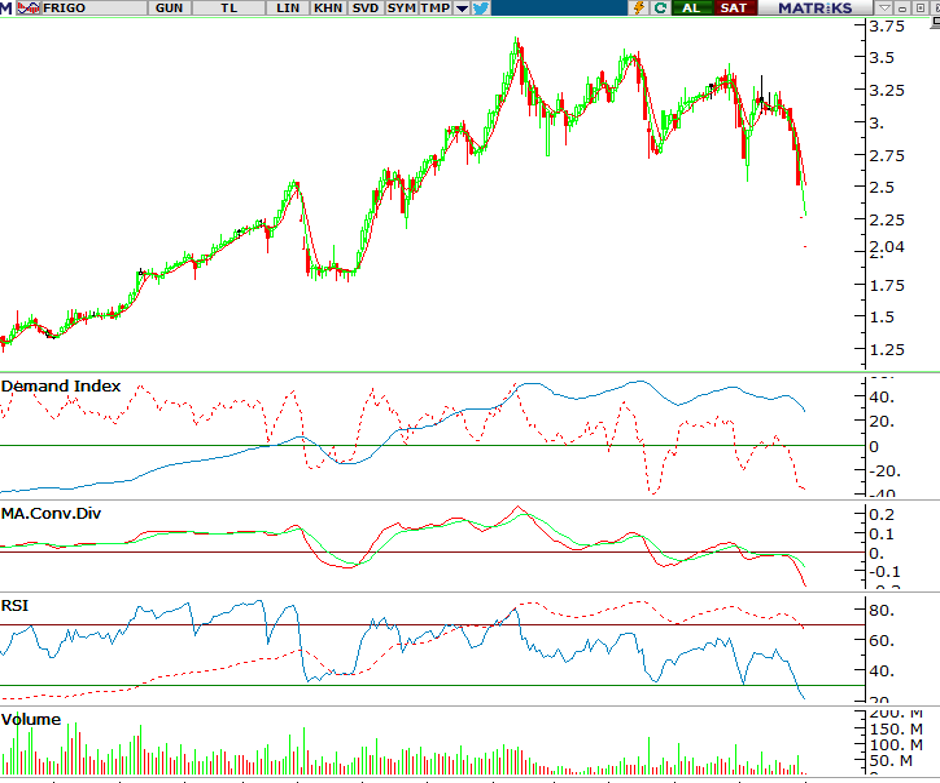

Teknik görünüm ise yatırımcıların endişelerini azaltacak bir tablo ortaya koymuyor. Hissede hareketli ortalamalar aşağı yönlü kırılmış durumda. MACD ve Demand Index göstergeleri satış baskısının sürdüğüne işaret ederken, RSI aşırı satım bölgesine yaklaşmış bulunuyor. Son seansta oluşan yaklaşık 104 milyon lotluk taban satış kuyruğu ise piyasadaki tedirginliğin boyutunu gözler önüne seriyor.

Ancak bir kaç gündür yaşanan taban serisi ve tabanda ki 104 milyon lot kafamızı karıştırsa da %88.3 fiili dolaşımı bulunan bir hissede bu rakam sadece %13.8’ine tekabül ediyor ki; bu ortak satışı ya da beraber hareket edenlerin hisse çıkışı anlamından uzak geliyor. Grafik incelendiğinde asıl hisse dağılımının 18 Mayıs öncesinde yapıldığı ve hissenin o dönemde pazarlandığını gösteriyor.

Hisse yatırımcısı için söylenecek çok bir şey yok, beklemekten başka. Bozulan dengeler düzelirse ayrı bir hikaye yazılır.

Eğer ki hissede beraber hareket eden bir grubun olmadığı ve yatırımcının finansallar üzerinden hareket ediyor olduğunu düşünürsek;

FRIGO için iki farklı hikâye bulunuyor.

Bir tarafta faaliyet zararını azaltan ve operasyonel olarak toparlanmaya çalışan bir şirket var.

Diğer tarafta ise eriyen nakit pozisyonu, büyüyen döviz açığı, zayıf nakit akışı ve sert satış baskısı bulunuyor.

Bu nedenle yatırımcıların önündeki temel soru değişmiş değil:

- Bedelliden gelen para nerede?

- Faaliyetlerdeki toparlanma ne zaman kasaya yansıyacak?