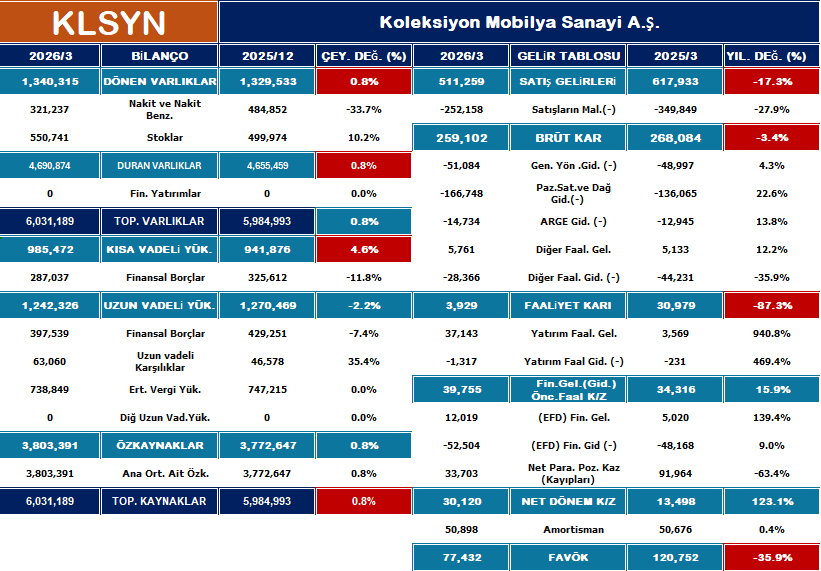

Koleksiyon Mobilya Sanayi A.Ş.’nin 2026 yılı ilk çeyrek finansalları, şirketin operasyonel performansında belirgin bir zayıflamaya işaret etti. 2025 yıl sonuna kıyasla bilanço tarafında sınırlı bir büyüme görülürken, gelir tablosunda satışlardaki daralma ve kârlılıktaki bozulma öne çıktı.

Şirketin toplam varlıkları 2025/12 dönemine göre yüzde 0,8 artışla 6,03 milyar TL’ye yükseldi. Ancak aynı dönemde nakit ve nakit benzerlerinde yüzde 33,7’lik sert düşüş dikkat çekti. Buna karşılık stokların yüzde 10,2 artması, talep tarafında yavaşlamaya işaret eden önemli bir veri olarak öne çıktı.

Borçluluk tarafında ise kısa vadeli yükümlülüklerin yüzde 4,6 artması, uzun vadeli yükümlülüklerin ise yüzde 2,2 gerilemesi şirketin borç yapısını daha kısa vadeye kaydırdığını gösterdi. Uzmanlara göre bu durum, nakit akışının zayıfladığı dönemlerde finansal riskleri artırabilecek bir unsur olarak değerlendiriliyor.

Gelir tablosunda ise daha belirgin bir bozulma yaşandı. Şirketin satış gelirleri 2026’nın ilk çeyreğinde geçen yılın aynı dönemine göre yüzde 17,3 düşüşle 617,9 milyon TL’den 511,3 milyon TL seviyesine geriledi. Brüt kârda sınırlı bir düşüş yaşanırken, esas faaliyet kârlılığı ciddi şekilde zayıfladı. Faaliyet kârı yüzde 87,3 oranında gerilerken, FAVÖK’teki düşüş yüzde 35,9 olarak gerçekleşti.

Öte yandan pazarlama, genel yönetim ve AR-GE giderlerindeki artış da kârlılık üzerindeki baskıyı artırdı. Satışların gerilediği bir dönemde gider kalemlerindeki yükseliş, operasyonel marjların hızla daralmasına neden oldu.

Şirketin net dönem kârı ise yüzde 123 artış gösterdi. Ancak bu artışın büyük ölçüde finansal gelirler ve kur etkisinden kaynaklandığı, operasyonel performanstaki zayıflığı maskelediği ifade ediliyor.

Genel tabloya bakıldığında Koleksiyon Mobilya’nın bilançosu sınırlı büyüme sergilerken, operasyonel tarafta zayıflayan satışlar ve artan maliyetlerin şirketin kârlılığını ciddi şekilde baskıladığı görülüyor.

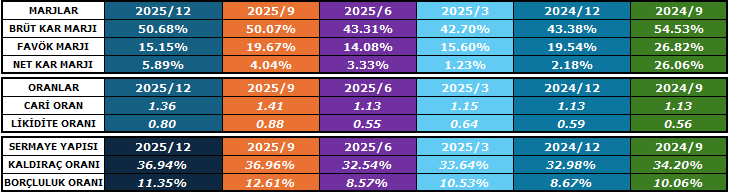

Kârlılıkta Ayrışma, Likidite ve Borç Yapısında Zayıflama

Genel olarak değerlendirildiğinde, Koleksiyon Mobilya’da brüt kârlılık güçlü kalmaya devam ederken, operasyonel verimlilikte ciddi bir bozulma, likidite tarafında zayıflama ve borç yapısında risk artışı dikkat çekiyor. Finansal oranlar, şirketin sürdürülebilir kârlılık ve sağlıklı nakit akışı yaratma konusunda önümüzdeki dönemde daha temkinli bir sürece girebileceğine işaret ediyor.

Koleksiyon Mobilya Sanayi A.Ş.’nin 2026 yılı ilk çeyrek oran analizleri, şirketin kârlılık, likidite ve borçluluk tarafında dengelerin bozulmaya başladığını ortaya koydu. Hesaplanan marjlar ve temel finansal oranlar, özellikle operasyonel performans ile nakit gücü arasındaki ayrışmaya işaret ediyor.

Şirketin kârlılık tarafında dikkat çeken en önemli unsur, brüt marj ile faaliyet kârlılığı arasındaki makasın açılması oldu. 2026/3 döneminde brüt kâr marjı yüzde 50,7 seviyesine yükselerek geçen yılın aynı dönemine göre güçlü bir görünüm sergiledi. Buna karşın FAVÖK marjı yüzde 15,1’e gerilerken, faaliyet kâr marjı yüzde 0,8 gibi oldukça düşük bir seviyeye indi. Bu tablo, üretim maliyetlerinin kontrol altında tutulduğunu ancak operasyonel giderlerin kârlılığı ciddi şekilde baskıladığını gösterdi. Net kâr marjı ise yüzde 5,9’a yükseldi ancak bu artışın operasyonlardan ziyade finansal gelir kaynaklı olduğu değerlendiriliyor.

Likidite tarafında ise zayıflama sinyalleri öne çıktı. Şirketin cari oranı 1,36 seviyesine gerilerken, bir önceki dönemde bu oran 1,42 düzeyindeydi. Daha kritik bir gösterge olan likidite (asit-test) oranı ise 0,78’e düşerek 1 seviyesinin altına indi. Bu durum, şirketin kısa vadeli yükümlülüklerini karşılamak için stok dışı likit varlıklarının yetersiz kaldığını ortaya koyuyor. Nakit ve nakit benzerlerindeki gerileme ile birlikte değerlendirildiğinde, kısa vadeli ödeme gücünde belirgin bir zayıflama söz konusu.

Borçluluk ve kaldıraç tarafında ise görünüm karmaşık ancak risk yönlü. Şirketin kaldıraç oranı yaklaşık yüzde 37 seviyesinde yatay kalırken, borç/özkaynak oranı yüzde 58,6’ya yükseldi. Daha dikkat çekici olan ise borcun vade yapısındaki değişim oldu. Kısa vadeli borçların toplam borç içindeki payı yüzde 44,2’ye çıkarak önceki döneme göre artış gösterdi. Bu durum, şirketin finansal yükümlülüklerini daha kısa vadede çevirmek zorunda kalacağını ve bu nedenle nakit akışı üzerindeki baskının artabileceğini gösteriyor.