Son dönem sanıırm herkesin en çok duyduğu coğrafi bölge İran ve Hürmüz Boğazıdır. Hürmüz Boğazı kapatıldı, açıldı, kapatılacak derken çocukluğumuzuz bitmeden Brezilya dizileri gibi sonu gelmeyen bir heyecan içinde olayları izlemeye devam ediyoruz.

Aksa Tufanı ile 7 Ekim 2023’de bölgede başlayan karışıklık aradan neredeyse 3 yıl geçmesine rağmen çözümlenmesi bir yana, daha da karmaşık bir hal aldı.

Esasında sorunun ne İran ne de İsrail olduğu, konunun devam eden III.Dünya Savaşında süren bir bağımlılıkları üzerinden süren bir mücadelenin sadece bir parçası olduğunu “III.Dünya Savaşı Biter mi?” isimli yazımda belirtmiş ve konuyu biraz daha açıklamaya çalışmıştım.

Peki konu ne İsrail ne de İran değilse yaşanalar nedir ve kime yaramaktadır diye sormakta haklısınız. Gelin kısaca onu açıklamaya çalışayım.

Hürmüz Boğazı’nın jeopolitik önemine girmeyeceğim çünkü bu konu son dönemde fazlasıyla işlendi sanırım. Kısaca dünya deniz petrol ticaretinin dörtte biri, sıvılaştırılmış gaz ticaretinin ise beşte biri bu rota üzerinden taşınmakta olduğunu söylemek sanırım Boğazın önemini anlatmak için yeterli olacaktır.

ABD’nin 28 Şubat 2026 tarihinde yaptığı son saldırı ile İran’da Hürmüz Boğazında kontrollü geçiş yapacağını açıklamış ve neticesinde de, saldırı öncesi 70 dolar bandında gezen Brent Petrol fiyatı saldırı ile 120 dolar seviyesine yükseldi. O günden günümüze Trump’ın istikrarlı olmayan açıklamaları sebebiyle dönem dönem düşüş gösterse de 100 dolar seviyesine demir atmış gibi bir görüntü çiziyor.

Hürmüz Boğazının kapanmasının etkisi sadece Brent petrolün fiyat artışı ile sınırlı kalmadı, alüminyum, metanol, sülfürik asit, gübre (üre, amonyak) fiyatlarının yanı sıra navlun ve sigorta bedellerinin de artışına sebep oldu ve sadece bölgesel değil küresel bir krizin fitilini ateşledi.

Peki ABD bu krizin olacağını bile bile İran’ın üzerine bu kadar niye gitti? Bu Trump’ı kontrolsüz deliliğinin ürünü mü yoksa ABD müesses nizamının bir planı mı?

Bu soruyu cevaplayabilmek için konuya asimetrik bir bakış açısı ile bakmak istiyorum.

Hali hazırda dünyanın en büyük üretim üssü halini alan Çin son dönemde bu güç ile ABD’nin en büyük rakibi olarak konumlanırken , diğer taraftan da ABD’nin gücünün dayanağı olan petro-dolar sistemi ile doların rezerv para olma vasfının kaybetmesi üzerine ciddi bir faaliyet yürütmekte.

Daha önemlisi dünyada ülkelerin askeri kapsitelerini ölçen ve kıyaslama yapan kurum olan Global Fire Power (GFP)’ın 2026 yılında yazırladığı rapora göre ABD envanterinin yenilenmesi ile onarım imkanları açısından Çin’in gerisine düşerken özellikle Deniz Gücü anlamında her geçen gün Çin’in üstünlüğünü kabul etmek zorunda kalıyor.

Askeri anlamda üstünlüğü kaybeden ABD, BRİCS yapısının kurulması sonrası bu yapının karşılıklı birbirini desteklemesi (özellikle Rusya ve İran’ın Çin’i enerji konusunda beslemeleri) sonucunda ekonomik üstünlüğü de kaybetme çizgisine yaklaşırken, daha da önemlisi müdahale etmezse petro dolar sisteminin çöküşünü de izlemek zorunda kalacağının bilincindeydi.

Evet son yüz yıla damgasını vuran güç olan ABD ilk defa koltuğunu kaybetme korkusu yaşarken, yapmış olduğu hataların da telafinin çok güç olduğu bir noktaya geldiğinin farkında. Bu mücadelede askeri ve ekonomik üstünlüğü kaybetmişken yapabileceği en doğru hamle Çin’i bağımlılıkları üzerinden vurmak olarak ve geçici de olsa güç dengesini tekrar yaratmaya çalışmaktı. Bu sebeple de bu mücadelede sıklet merkezi olarak İran ve Rusya’yı seçti.

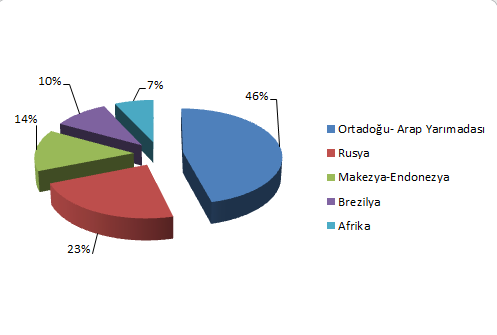

Çin’in bu bağımlılığı yıkmak adına yenilenebilir enerjiye yaptığı yatırımın karşılık bulmasın için geçecek süre içerisinde, ihtiyaç duyduğu enerjiyi; çoğunlukla Ortadoğu ve Arap Yarımadasından (Malezya-Endonezya olarak geçen bölümün Venezule-İran’ın üçüncü ülkeler üzerinden satışı olduğu bilinmektedir) aldığı göz önüne alındığında Çin’in Rusya ve Ortadoğu-Arap Yarımadası bölgesine olan bağımlılılığı net olarak ortaya çıkmaktadır.

Özellikle son bir yıl içerisinde olası krizleri öngören Çin, İran üretiminin %90’ına talip olarak stratejik rezerve sahip olmak için ciddi bir çaba gösterdi. Çaydanlık Rafineri adı verilen küçük rafinerilerde bu petrolü işleyerek stratejik stok uluşturdu. Hali hazırda 110-140 günlük stoğunun bulunduğu tahmin ediliyor. Fakat geçen hafta Çin bir karar vererek, stoğunu özel sektöre açtı. Mevcut hali ile stoğun ne kadar yeteceği herkesin sorduğu ama cevap alamadığı bir konu!

Bunun yanı sıra piyasanın takip ettiği Brent Petrol’ün vadeli fiyatı olduğu, sözleşmeye bağlanmamış ihtiyaçların vadeli fiyatının asgari 10 dolar civarında spot fiyattan alınmak zorunda kalındığı da düşünüldüğünde, Çin şu an stratejik stoğunun bitişi sonrası atılacak adımları planlamaktadır büyük ihtimalle.

Tam İran saldırısını tarihi olan 28 Şubat tarihinden yaklaşık bir buçuk ay önce Venezula devlet lideri Nicolas Maduro’nun tutuklanması tesadüf mü diye düşünenlere de ufak bir iki veri paylaşmak istiyorum.

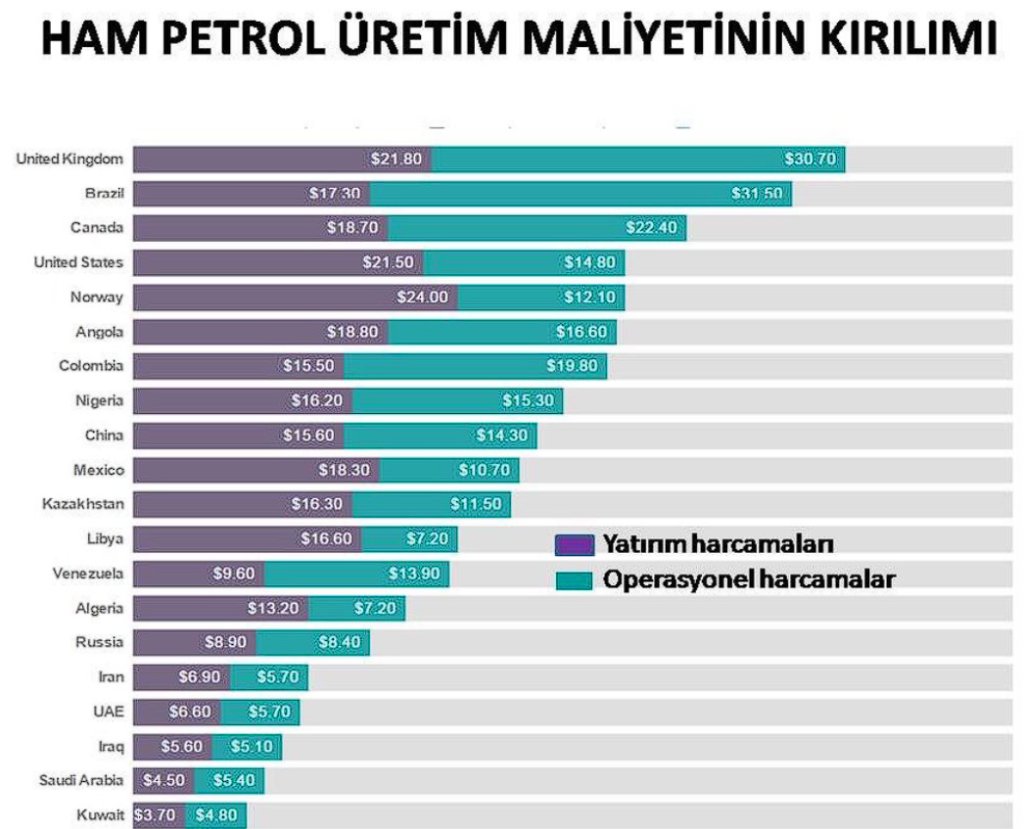

Çin’in ana tedarikçileri olan ülkelerle kıyaslandığında çok daha fazla maliyetle çıkartılan ve işlenen Venezuela petrolü için rafineri kurulumu/modernizasyonu/işletilmesi için gerekli olan maliyetler eklendiğinde 66 dolar seviyesindeki petrol fiyatları şirketlere pek de cazip gelmemiş olması sebebiyle; ABD menşeili Chevron haricinde bir şirket tarafından Venezuelaya yatırım yapmak istenmemekteydi

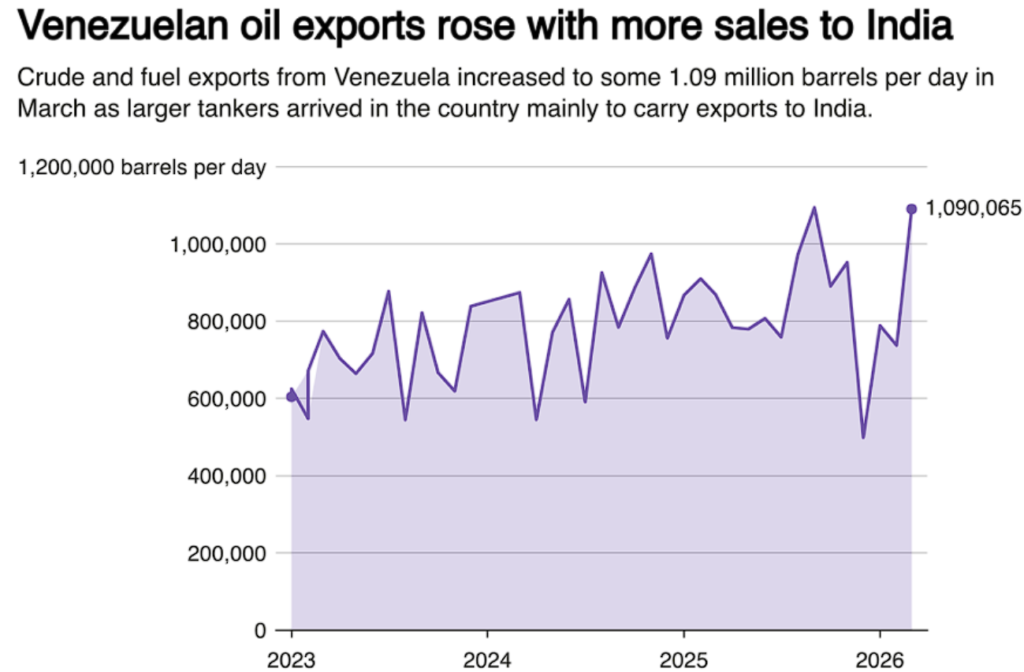

Fakat toplam dünya rezervinin yaklaşık %17’ine sahip olan Venezula için Hürmüz Boğazının kapatılması ve petrol fiyatlarının 100 doların üzerine çıkması rastlantısal (!) bir fırsat yarattı. Üretim %48 oranında artırılarak günlük 1,1 miyon varilin üzerine çıkartıldı ve Çin’in üretim alanında olası en büyük rakibi olan Hindistan ile ABD ihtiyacını karşılayacak bir ticaret döngüsü kurularak, eskiden bu döngüde yer alan Çin oyun dışı bırakıldı.

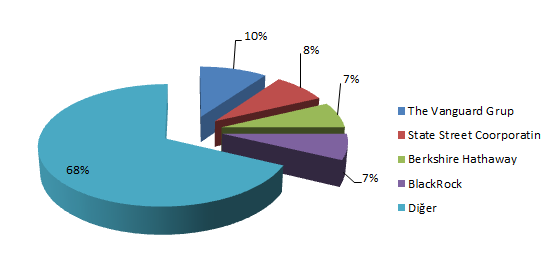

Petrol fiyatı artışından şans eseri olarak (!) karşı çıkan Chevron isimli ve ABD menşeili şirkete kısaca bir bakarsak, hali hazırda borsada işlem gören şirketin yaklaşık olarak % 30 oranındaki ortaklığının BlackRock ve onun ortaklığı olan şirketler olduğu dikkatlerden kaçmıyor.

Bu arada Dünya Ekonomik Forumu (WEF) eş başkanı ve Blackrock Başkanı Laurence Fink’in bölge ziyaretleri ve Hürmüz Boğazı Krizi üzerinde etkisi olan ülke liderleri ile görüşmelerinin bu olaylardan bağımsız olduğunu düşünmek için kendimi zorluyorum.

Çin’in yaklaşık olarak 1,4 milyar varillik (851 milyon varil ticari, 413 milyon varil stratejik) rezervinin 110 gün (Mart ayı başı itibariyle) civarında yeterli olacağı ve diğer kaynaklardan da petrol ithalatına devam ettiği fakat, Hürmüz Boğazı krizi sonrası aldığı indirimli petrol yerine maliyeti ondan çok daha yüksek olan alternatif kaynaklar ile yola devam etmek zorunda kalacağı göz önüne alındığında, fiyat rekabetinde ciddi üstünlüğü olan Çin için bu şimdilik aşılması gereken önemli bir sorun sahası gibi görünüyor.

Diğer taraftan Trump’ın Hürmüz Boğazı krizi ile ilgili olarak uzlaşmadan kaçınan tavrı ve sürekli olarak süreci uzatmaya yönelik gösterdiği irade de, ABD’nin Çin’in bu yumuşak karnına karşı hamle etmek istediğine yönelik işaretler barındırıyor. Diğer taraftan da Venezule petrol üretiminde, yüksek petrol fiyatları sebebiyle alt yapı yatırımlarının şimdilik mantıklı olması sebebiyle her geçen gün artan üretim miktarı da bu tezi güçlendirir nitelikte.

Diğer taraftan her na kadar BRİCs yapısının içinde yer alsa da, kendi çıkarları doğrultusunda yol almak istediğinin sürekli olarak altını çizen ve gelecek dönemde de üretim alanında Çin’in en büyük rakiplerinden birisi olmaya aday Hindistan’ın da bu süreçte Venezueal petrolü ile desteklenmeye devam edilmesi şimdilik oyunun ABD çıkarları doğrultusunda oynandığı izlenimini yaratmaya devam ediyor.

İlk günlerde tamamen ABD aleyhine gibi görünün bu süreç zaman içerisinde ABD leyhine dönüyormuş gibi görünüyor ama net konuşmak için çok erken. Fakat şu bir gerçek ki; ABD Çin rezervlerini zorlamak ve olası bir pazarlıkta masaya güçlü bir el ile olarabilmek için bu süreci olabildiğince uzatmak isteyecektir.

Bu süreçten kim karlı çıkar demek için etken olsa da şunu söylersek yanlış olmaz sanırım; süreç uzarsa ABD, çözülürse İran ve Çin karlı çıkacak bu işten.

Kalın sağlıcakla