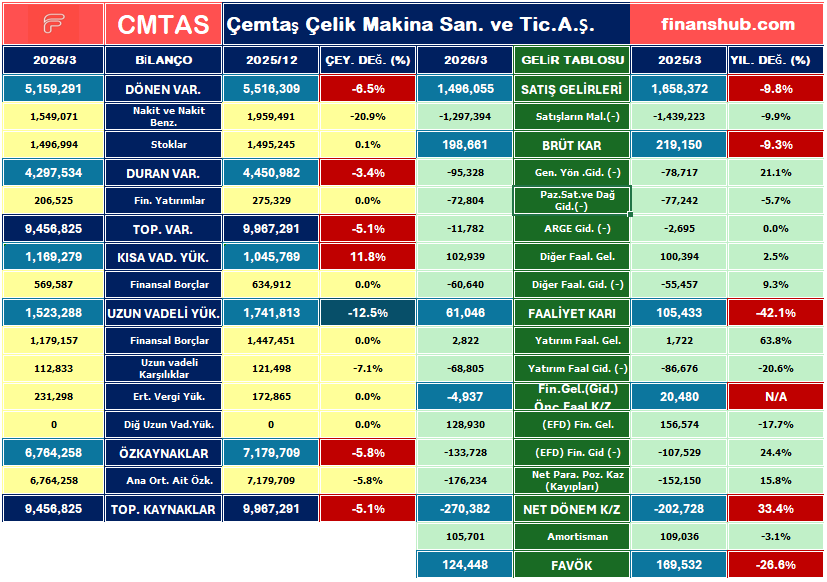

Çemtaş’ın 2026/3 dönemi finansal tabloları, şirketin finansal dayanıklılık ile operasyonel verimlilik kaybı arasında sert bir yol ayrımında olduğunu gösteriyor. Şirketin cari oranının 4,41 gibi çok yüksek bir seviyede olması ve kaldıraç oranının %28 bandında kalması, onu finansal açıdan “geçilemez bir kale” yapsa da, bu kaledeki ekonomik aktivite yavaşlamış durumda. Şirketin asıl işinden (çelik üretimi ve satışı) yarattığı nakdi temsil eden FAVÖK, %28,6 oranında gerileyerek 124,4 milyon TL’ye düşmüştür. Satış gelirlerindeki %9,8’lik daralmaya ek olarak, genel yönetim giderlerindeki %21’lik artışın yarattığı baskı, operasyonel kârlılığı hızla eritmiş ve şirketin ana motorunun ivme kaybettiğini göstermektedir..

1. Bilanço Analizi

- Nakit Pozisyonunda Daralma: “Nakit ve Nakit Benzerleri” kalemindeki -%20,9‘luk düşüş dikkat çekici. Şirketin nakit varlıkları 1,95 milyar TL’den 1,54 milyar TL’ye gerilemiş. Bu nakit, büyük ihtimalle borç ödemelerinde veya operasyonel zararın finansmanında kullanılmış.

- Varlıklarda Küçülme: Toplam varlıklar %5,1 oranında azalarak 9,45 milyar TL’ye inmiş. Duran varlıklardaki %3,4’lük azalış, yeni bir yatırım yapılmadığını ve mevcut varlıkların amortisman/değer kaybı yaşadığını gösteriyor.

- Özkaynak Erimesi: Net zarara bağlı olarak özkaynaklar %5,8 oranında (yaklaşık 415 milyon TL) azalmış. Bu durum şirketin defter değerini aşağı çekmektedir.

2. Gelir Tablosu:

- Satış Performansı: Satış gelirleri %9,8 azalmış. Çelik sektöründeki talep daralması ve fiyat baskısı ciroya net şekilde yansımış.

- Faaliyet Kârındaki Çöküş: Geçen yıl (+) 105,4 milyon TL olan Faaliyet Kârı, bu yıl (+) 61 milyon TL’ye gerilemiş (%42,1 düşüş). Brüt kârın %9,3 düşmesine karşın, Genel Yönetim Giderlerinin %21,1 artması faaliyet kârını aşağı çekmiş.

- Net Dönem Zararı: Şirket bu çeyrekte -270,3 milyon TL net zarar açıklamış. Geçen yılın aynı dönemindeki -202,7 milyon TL’lik zarara göre kayıp %33,4 oranında artmış.

- Kritik Kalem (Parasal Pozisyon): Zararın en büyük sorumlusu -176,2 milyon TL tutarındaki “Net Para Pozisyonu Kaybı”dır. Bu, enflasyon muhasebesinin şirketin parasal varlıkları üzerindeki olumsuz etkisidir.

3. Marjlar ve Oranlar

- Marjlar:

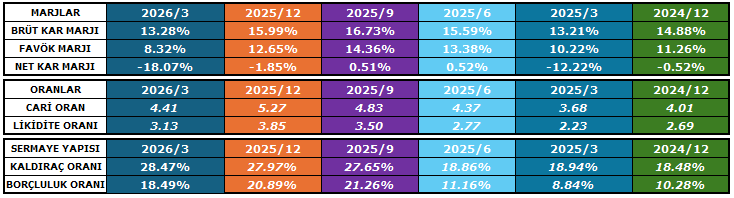

- Brüt Kâr Marjı: %15,99’dan %13,28‘e gerileyerek maliyet baskısını teyit ediyor.

- Net Kâr Marjı: -%18,07 gibi oldukça negatif bir seviyede. Şirket sattığı her ürünün üzerine cebinden koyar hale gelmiş.

- Borçluluk ve Likidite:

- Cari Oran (4,41): 5,27’den düşmüş olsa da hala mükemmel bir seviyede. Şirketin borç ödeme kapasitesi piyasa ortalamasının çok üstünde.

- OLUMLU YANI

- Cari oranın 4,41 olması, şirketin kısa vadeli 1 TL borcuna karşılık kasasında ve depolarında 4,41 TL’lik varlık olduğu anlamına gelir.

- Kriz Kalkanı: Piyasalarda nakit sıkışıklığı yaşansa veya faizler uçsa bile Çemtaş kimseden borç istemek zorunda kalmaz.

- Düşük Finansman Gideri: Borçlanmaya ihtiyacı olmadığı için banka faizine para kaptırmaz.

- OLUMSUZ YANI,

- Yatırımcı ve finansör perspektifinden bakarsak, bir sanayi şirketinde cari oranın 2,00’nin çok üzerinde olması genellikle “verimsizlik” olarak yorumlanır:

- Fırsat Maliyeti: Para kasada (veya çok likit varlıklarda) atıl bekliyor demektir.

- Kaldıraç Oranı (%28,47): Oldukça düşük. Şirket hala çok büyük oranda özkaynakla dönüyor; finansal bir iflas riski masada değil.

- Borçluluk Oranı (%18,49): 2025/12’deki %20,89 seviyesine göre iyileşmiş. Finansal borçlar azaltılmış.