DNISI için özet tablo: “Borcu az, nakdi var ama ana işinde verimsiz.”

Şirket, yüksek likiditesine ve düşük borçluluğuna rağmen, üretim maliyetlerini ve genel yönetim giderlerini yönetmekte zorlanıyor. Operasyonel zararın (Faaliyet Zararı) 10 katına çıkması en büyük risk sinyalidir.

Göz Atın

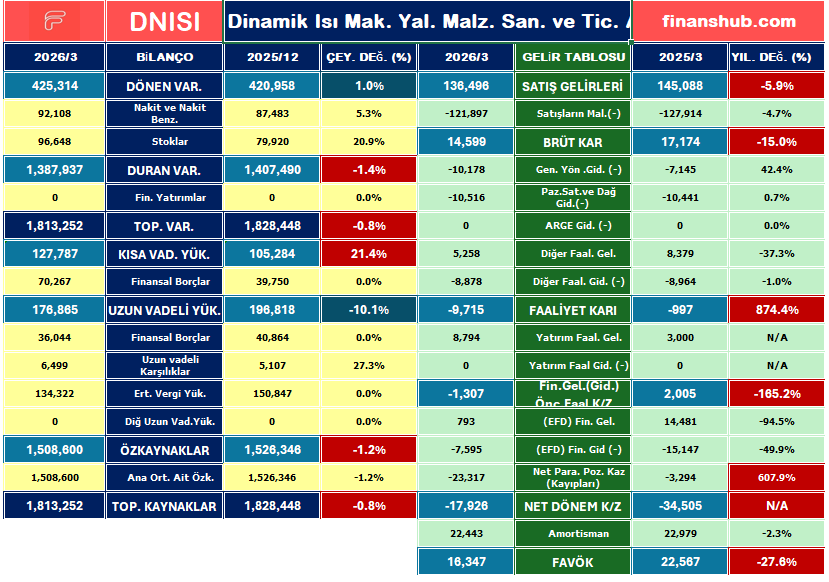

1. Bilanço Analizi:

- Varlık Kaybı: Toplam varlıklar %0,8’lik sınırlı bir azalışla 1,81 milyar TL’ye gerilemiş. Bu, şirketin ölçeğini koruduğunu ancak büyüme ivmesinin duraksadığını gösterir.

- Stok Birikimi: Stokların %20,9 oranında artarak 96,6 milyon TL’ye çıkması dikkat çekici. Bu durum, önümüzdeki dönem için bir satış hazırlığına veya talep düşüşü nedeniyle stokların elde kalmasına işaret edebilir.

- Borçlanma İvmesi: Kısa vadeli yükümlülüklerin %21,4 oranında (105M’den 127M’ye) artması, şirketin işletme sermayesi ihtiyacını kısa vadeli borçlarla karşıladığını gösteriyor.

2. Gelir Tablosu :

- Hasılat ve Brüt Kâr Erozyonu: Satışlar %5,9 azalırken, Brüt Kâr %15 oranında düşmüş. Maliyetler satış fiyatlarından daha hızlı arttığı için şirket kâr marjını koruyamamış.

- Operasyonel Uçurum (Faaliyet Zararı): Sizin de vurguladığınız gibi, faaliyet zararı -997 bin TL’den -9,7 milyon TL’ye çıkarak yaklaşık 10 kat derinleşmiş. Genel yönetim giderlerindeki %42,4’lük artış, bu zararın ana tetikleyicisi olmuş. Şirket ana işinden ciddi şekilde zarar etmektedir.

- Zararın Sınırı: Net Dönem Zararı 17,9 milyon TL ile geçen yılın (34,5 milyon TL) altında kalmış olsa da, bu bir başarıdan ziyade geçen yıla göre daha az “finansman gideri” yazılmasından kaynaklanıyor.

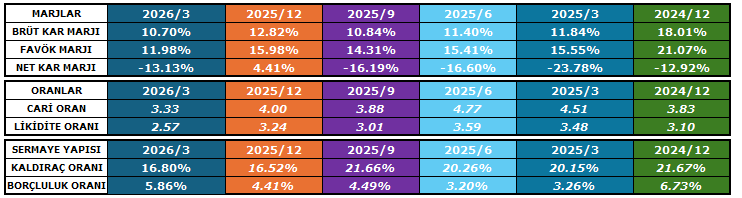

3. Marjlar ve Oranlar: Likidite Güçlü, Kârlılık Zayıf

- Marj Analizi:

- Brüt Kâr Marjı: %12,82’den %10,70’e inerek kârlılığın zayıfladığını gösteriyor.

- Net Kâr Marjı: -%13,13 seviyesinde; yani şirket her 100 TL’lik satışta 13 TL zarar ediyor.

- Likitide ve Borçluluk:

- Cari Oran (3,33): 2025/12’deki 4,00 seviyesinden gerilese de hala çok güçlü. Şirketin borç ödeme kapasitesi yüksek ancak bu likidite operasyonel kâra dönüşemiyor.

- Kaldıraç Oranı (%16,80): Borçluluk oranları hala çok düşük ve güvenli. Şirket finansal açıdan sağlam bir zeminde duruyor ancak bu zemini operasyonel başarıyla destekleyemiyor.

4. Zararın Mimarları: Finansman ve Parasal Pozisyon

- Net Para Pozisyonu Kaybı: Şirket bu dönemde 23,3 milyon TL parasal kayıp yazmış (Geçen yıl 3,2M idi). Bu, şirketin elindeki nakit ve benzeri varlıkların yüksek enflasyon karşısında %600’den fazla değer kaybettiğini gösterir.

- Yatırım Geliri Desteği: Şirketin net zararının daha da büyümesini engelleyen tek kalem, 8,7 milyon TL’lik “Yatırım Faaliyetlerinden Gelirler”dir. Bu kalem olmasaydı, tablo çok daha karamsar olabilirdi.