Afyon Çimento Sanayi T.A.Ş.’nin 2026 yılı ilk çeyrek finansalları, şirketin bilanço tarafında sınırlı daralma yaşadığını, gelir tablosunda ise kârlılığın belirgin şekilde baskı altına girdiğini ortaya koydu. 2025 yıl sonuna göre değerlendirilen bilançoda varlık yapısındaki gerileme dikkat çekerken, 2025’in aynı dönemine göre incelenen gelir tablosu operasyonel zayıflamaya işaret etti.

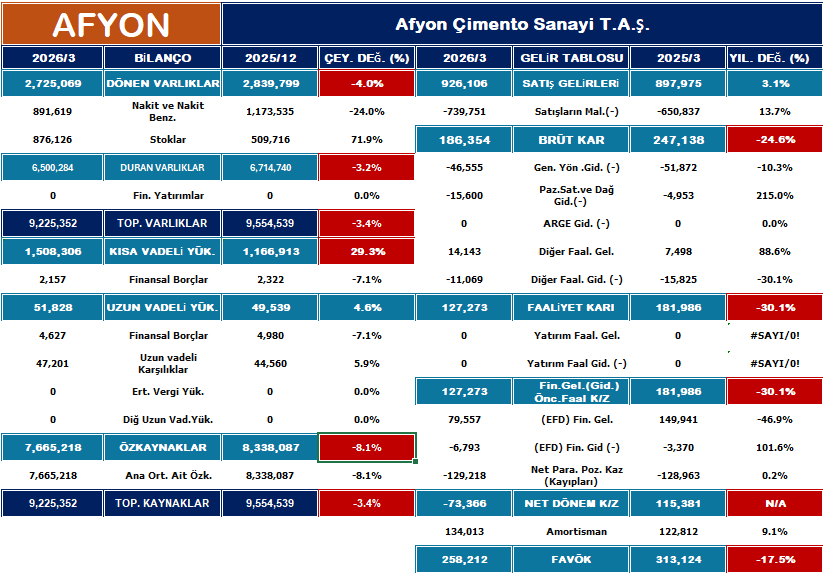

Şirketin toplam varlıkları 2025/12 dönemine göre yüzde 3,4 azalarak 9,22 milyar TL seviyesine geriledi. Dönen varlıklarda yüzde 4’lük düşüş yaşanırken, bu kalem içinde nakit ve nakit benzerlerinin yüzde 24 azalması dikkat çekti. Buna karşılık stokların yüzde 71 artması, üretimin satışa yeterince dönüşemediğine ve talep tarafında zayıflık olabileceğine işaret etti. Duran varlıklarda da yüzde 3,2’lik sınırlı bir gerileme gözlenirken, özkaynakların yüzde 8,1 düşmesi finansal kalite açısından olumsuz bir gelişme olarak öne çıktı. Aynı dönemde kısa vadeli yükümlülüklerin yüzde 29,3 artması ise borç yapısında kısa vadeye doğru kayış yaşandığını gösterdi.

Gelir tablosu tarafında ise satış gelirleri yıllık bazda yüzde 3,1 artarak sınırlı bir büyüme sergiledi. Ancak bu artış kârlılığa yansımadı. Brüt kâr yüzde 24,6, faaliyet kârı ise yaklaşık yüzde 30 oranında geriledi. FAVÖK’teki düşüş yüzde 17,5 seviyesinde gerçekleşirken, net dönem kârı da geçen yılın aynı dönemine göre belirgin şekilde azaldı. Bu tablo, maliyet baskısının şirket kârlılığı üzerinde ciddi bir etki yarattığını ortaya koydu.

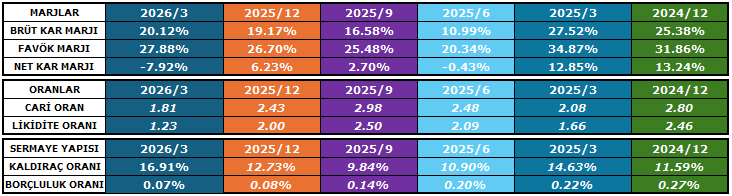

Kârlılık oranları da bu zayıflamayı doğrular nitelikte. Brüt kâr marjı yüzde 20,1 seviyesine gerilerken, FAVÖK marjı yüzde 27,8 ile görece güçlü kalmaya devam etti ancak önceki dönemlere göre düşüş eğilimini sürdürdü. Net kâr marjının ise negatif seviyeye gerilemesi, şirketin operasyonel kârdan nihai kâra geçişte zorlandığını gösterdi.

Buna karşın likidite tarafında şirketin güçlü görünümünü koruduğu görülüyor. Cari oran 1,81, likidite (asit-test) oranı ise 1,23 seviyesinde gerçekleşti. Bu oranlar, şirketin kısa vadeli yükümlülüklerini karşılama kapasitesinin yeterli olduğunu ve nakit akışı açısından ciddi bir risk bulunmadığını ortaya koyuyor.

Borçluluk ve kaldıraç tarafında ise oldukça düşük riskli bir yapı dikkat çekiyor. Kaldıraç oranı yüzde 16,9 seviyesinde kalırken, borçluluk oranı oldukça düşük düzeyde bulunuyor. Bu durum, şirketin faaliyetlerini büyük ölçüde özkaynaklarıyla finanse ettiğini ve finansal riskinin sınırlı olduğunu gösteriyor.

Genel olarak değerlendirildiğinde Afyon Çimento’nun finansal yapısı güçlü kalmaya devam ederken, operasyonel kârlılıkta belirgin bir zayıflama yaşandığı görülüyor. Artan maliyetler ve stok birikimi kârlılığı aşağı çekerken, güçlü likidite ve düşük borçluluk şirketin en önemli destekleyici unsurları olarak öne çıkıyor. Önümüzdeki dönemde maliyet kontrolü ve satışların daha sağlıklı bir şekilde kârlılığa yansıtılması, şirketin finansal performansı açısından belirleyici olacak.