TAVHL’nin satış gelirleri ve FAVÖK seviyesi büyümeye devam etse de, nakit pozisyonundaki ciddi azalma ve artan net zarar dikkat çekici. Özellikle 1,00’in altındaki cari oran ve %68’lik kaldıraç oranı, şirketin borç yönetimi ve likidite konusunda dikkatli olması gerektiğini işaret ediyor. Mevsimsel etkiler veya büyük çaplı yatırımlar bu tabloyu etkilemiş olabilir.

1. Bilanço Analizi

Göz Atın

2025 yıl sonuna kıyasla likidite tarafında bir daralma ve borç vadesinde uzama görülüyor:

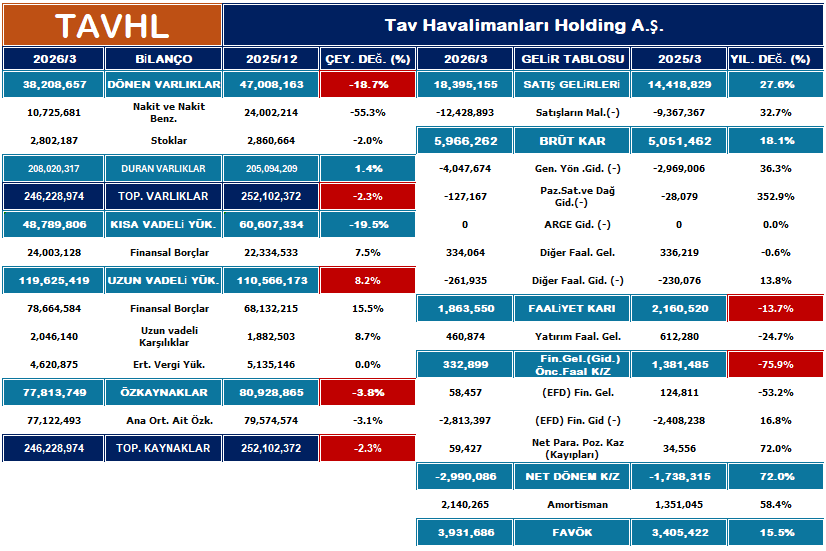

- Varlıklar: Toplam varlıklar %2,3 azalarak 246,2 milyar TL’ye düşmüş. Bu düşüşün ana kaynağı, Nakit ve Nakit Benzerleri kalemindeki %55,3’lük (yaklaşık 13,3 milyar TL) sert azalıştır. Şirket nakit varlıklarını önemli ölçüde kullanmış.

- Borç Yapısı: Kısa vadeli yükümlülükler %19,5 azalırken, uzun vadeli yükümlülükler %8,2 artmış. Şirketin borçlarını vadelendirdiği ve kısa vadeli ödeme baskısını azalttığı söylenebilir.

- Özkaynaklar: %3,8’lik bir azalışla 77,8 milyar TL’ye gerilemiş. Bu durum, dönem içindeki net zararın özkaynakları bir miktar aşındırdığını gösteriyor.

2. Gelir Tablosu Analizi

Geçen yılın aynı çeyreğine göre operasyonel büyüme olsa da, maliyetler ve finansal giderler karlılığı baskılamış:

- Satış Gelirleri: %27,6 artarak 18,4 milyar TL’ye ulaşmış. Ancak satışların maliyeti (%32,7) gelir artışından daha fazla yükselmiş.

- Faaliyet Karı: Genel yönetim ve pazarlama giderlerindeki yüksek artışlar nedeniyle faaliyet karı geçen yıla göre %13,7 düşerek 1,86 milyar TL olmuş.

- Net Dönem Zararı: Şirket 2,99 milyar TL net zarar açıklamış. Geçen yılın aynı dönemindeki zararın %72 oranında arttığı görülüyor. Bu zararda, düşen yatırım faaliyet gelirleri ve finansal giderler etkili olmuş.

- FAVÖK: Operasyonel karlılık %15,5 artışla 3,9 milyar TL’ye çıkmış; bu, şirketin nakit üretme kapasitesinin (ana faaliyet bazında) hala büyüdüğünü gösteriyor.

3. Marjlar ve Oranlar Analizi

Marjlar (Karlılık)

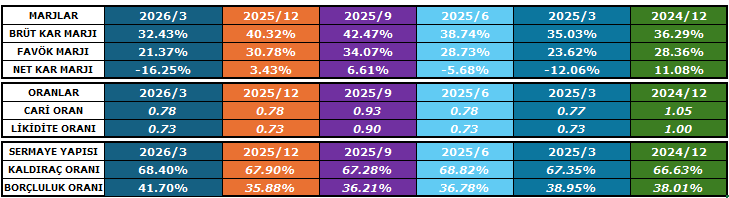

- Brüt Kar Marjı: %38,74’ten (2025/3) %32,43’e (2025/12) gerilemiş. Maliyet artışları karlılığı bir miktar törpülemiş.

- FAVÖK Marjı: %21,37 seviyesinde. Önceki dönemlere (örneğin 2025/9’daki %30,78) göre bir düşüş olsa da operasyonel verimlilik korunmaya çalışılıyor.

- Net Kar Marjı: % -16,25 ile negatif bölgede kalmaya devam ediyor.

Cari ve Likidite Oranları (Likidite Durumu)

- Cari Oran: 0,78 seviyesinde sabitleşmiş. 1,00’in altında olması, dönen varlıkların kısa vadeli borçları karşılamakta zorlanabileceğini gösterir.

- Likidite Oranı (Asit-Test): 0,73 seviyesinde. Şirketin nakit ve benzeri varlıklarının kısa vadeli yükümlülüklerine oranı zayıf seyrediyor.

Kaldıraç ve Borçluluk Oranları (Finansal Yapı)

- Kaldıraç Oranı: %68,40 ile oldukça yüksek bir seviyede. Şirket varlıklarının büyük bir kısmını borçla finanse ediyor.

- Borçluluk Oranı: %41,70’e yükselmiş. Bu oran 2025/3 döneminde %36,78 idi. Borç yükünün artış eğiliminde olduğu görülüyor.