- Erdemir ana işinde (çelik üretimi ve satışı) kârını artırmasına rağmen, geçen yılki yüksek yatırım gelirlerinin bu yıl olmaması net kârın daha düşük görünmesine neden olmuş. Ancak güçlü nakit pozisyonu ve iyileşen operasyonel marjlar, şirketin temelinin sağlam olduğunu gösteriyor.

1. Bilanço Analizi

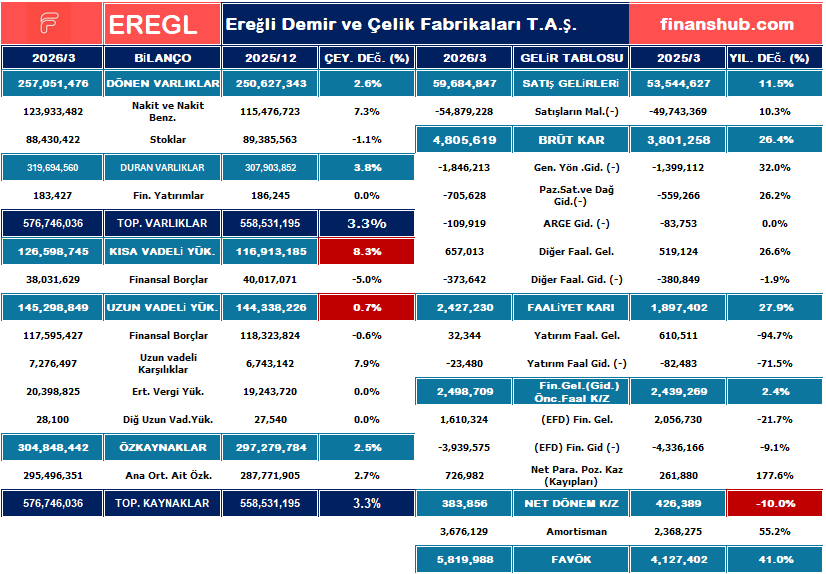

- Varlık Büyümesi: Toplam varlıklar %3,3 artarak 576,7 milyar TL’ye çıkmış. Duran varlık yatırımlarının (%3,8 artış) devam etmesi şirketin kapasite koruma/artırma isteğini gösteriyor.

- Nakit Pozisyonu: Nakit ve nakit benzerleri %7,3 artarak 123,9 milyar TL’ye ulaşmış. Bu, likidite açısından oldukça pozitif bir gelişme.

- Borç Yapısı: Kısa vadeli yükümlülükler %8,3 artarken, finansal borçların hafif gerilemesi, borçlanmanın daha çok ticari borçlar kanalından olduğunu düşündürüyor.

2. Gelir Tablosu Analizi

Göz Atın

- Satışlar ve Brüt Kâr: Satış gelirleri %11,5 artarken, brüt kârın %26,4 artması, şirketin ürün fiyatlamasında veya hammadde maliyet yönetiminde geçen yıla göre daha başarılı olduğunu gösteriyor.

- Operasyonel Başarı (FAVÖK): FAVÖK %41 artarak 5,8 milyar TL’ye ulaşmış. Bu, Erdemir’in ana faaliyetlerinde verimliliğin ciddi şekilde arttığının en net kanıtı.

- Net Kâr Çelişkisi: Satış ve FAVÖK artarken, Net Dönem Kârı %10 azalmış. Bunun temel sebebi; yatırım faaliyetlerinden gelirlerin geçen yıla göre %94,7 gibi sert bir düşüş yaşaması (610 milyondan 32 milyona gerileme) ve amortisman giderlerindeki %55’lik artıştır.

3. Marjlar ve Oranlar

- Marjlar:

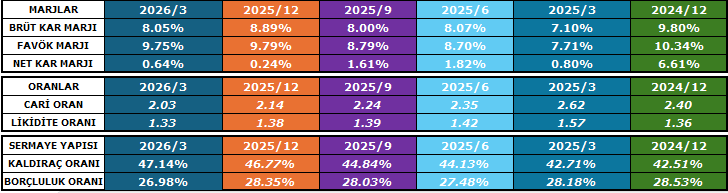

- Brüt Kâr Marjı: %7,10’dan %8,05’e yükselmiş (Olumlu).

- FAVÖK Marjı: %7,71’den %9,75’e çıkarak operasyonel verimliliği teyit etmiş.

- Net Kâr Marjı: %0,80’den %0,64’e gerileyerek net kârlılıkta zayıf bir seyir izlemiş.

- Likidite (Cari ve Likidite Oranı):

- Cari Oran: 2,14’ten 2,03‘e hafif gerilese de 2 seviyesinin üzerinde olması mükemmeldir.

- Likidite Oranı: 1,33 seviyesiyle şirket, stoklarına hiç dokunmadan bile kısa vadeli borçlarını rahatça ödeyebilecek güçte.

- Sermaye Yapısı (Kaldıraç ve Borçluluk):

- Kaldıraç Oranı: %47,14 seviyesinde. Sanayi şirketleri için bu oran oldukça dengeli ve riskten uzaktır.

- Borçluluk Oranı: %26,98. Geçen yıl sonuna göre (%28,35) iyileşme var; şirketin varlık finansmanında borç ağırlığı azalıyor.