- Lila Kağıt, satış gelirlerinde bir gerileme ve dönem zararı yaşamış olsa da, operasyonel marjlarını artırmayı başarmış ve borçluluk oranlarını çok düşük tutarak finansal dayanıklılığını korumuş.

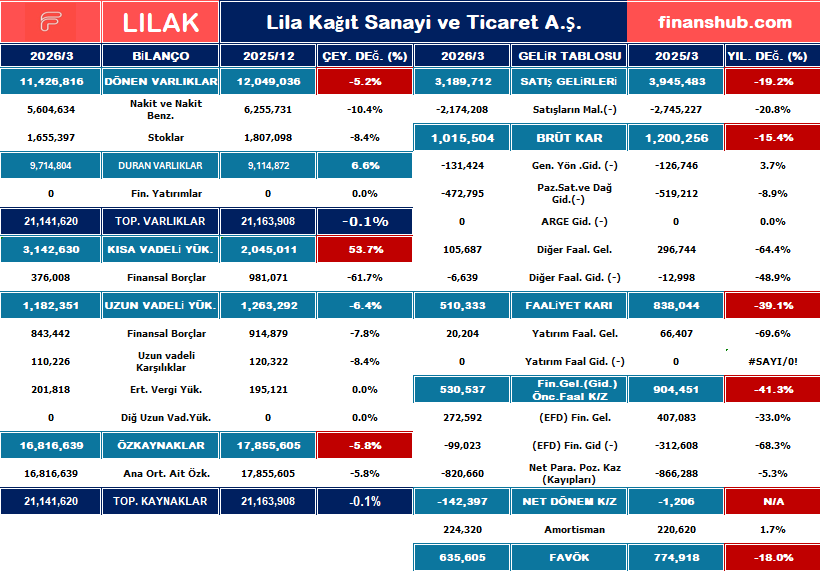

1. Bilanço Analizi

- Varlık Değişimi: Toplam varlıklar neredeyse yatay seyrederek 21,1 milyar TL seviyesinde kalmış. Ancak Dönen Varlıklar %5,2 azalırken, Duran Varlıkların %6,6 artması, şirketin yatırımlara devam ettiğini gösteriyor.

- Borç Yapısı: Kısa vadeli yükümlülükler %53,7 gibi yüksek bir oranda artmış. Finansal borçların %61,7 azalması olumlu olsa da, diğer kısa vadeli kalemlerdeki artış nakit akışını zorlayabilir.

- Özkaynaklar: %5,8’lik bir azalışla 16,8 milyar TL’ye gerilemiş; bu durum dönem zararından kaynaklanıyor.

2. Gelir Tablosu Analizi

Göz Atın

- Satış Performansı: Satış gelirleri %19,2 azalarak 3,1 milyar TL’ye düşmüş. Bu, talepteki zayıflamaya veya fiyatlama stratejisindeki değişikliğe işaret eder.

- Maliyet Yönetimi: Satışlar %19,2 düşerken, satışların maliyetinin %20,8 düşmesi başarılı bir maliyet yönetimidir. Bu sayede brüt kâr kaybı satış kaybından daha az (%15,4) gerçekleşmiş.

- Net Dönem Kârı/Zararı: Geçen yılın aynı döneminde 1,2 milyon TL olan sembolik zarar, bu yıl 142,4 milyon TL zarara dönüşmüş. Satış kaybı ve finansman giderleri bu zararın temel nedenleri.

- FAVÖK: %18’lik bir azalışla 635,6 milyon TL olmuş.

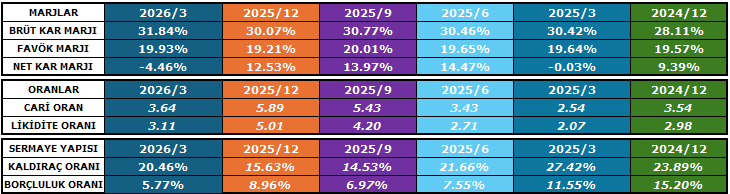

3. Marjlar ve Oranlar

- Marjlar (Verimlilik Sinyalleri):

- Brüt Kâr Marjı: %30,42’den %31,84’e çıkarak iyileşmiş. Şirket daha az satmış ama daha kârlı satmış.

- FAVÖK Marjı: %19,21’den %19,93’e yükselerek operasyonel verimliliğin korunduğunu teyit etmiş.

- Net Kâr Marjı: Zarar nedeniyle -%4,46 seviyesine gerilemiş.

- Likidite (Cari ve Likidite Oranı):

- Cari Oran: 5,89’dan 3,64’e gerilese de hala çok yüksektir (Genel kabul 2.00’dır).

- Likidite Oranı: 3,11 seviyesiyle şirket, stoklarını hiç satmasa bile borçlarını 3 kez ödeyebilecek muazzam bir nakit gücüne sahip.

- Sermaye Yapısı (Kaldıraç ve Borçluluk):

- Kaldıraç Oranı: %15,63’ten %20,46’ya çıksa da bir sanayi şirketi için oldukça düşük ve güvenli bir seviyededir.

- Borçluluk Oranı: %5,77 ile borç yükü son derece düşüktür; finansal açıdan oldukça muhafazakar bir yapı sergiliyor.