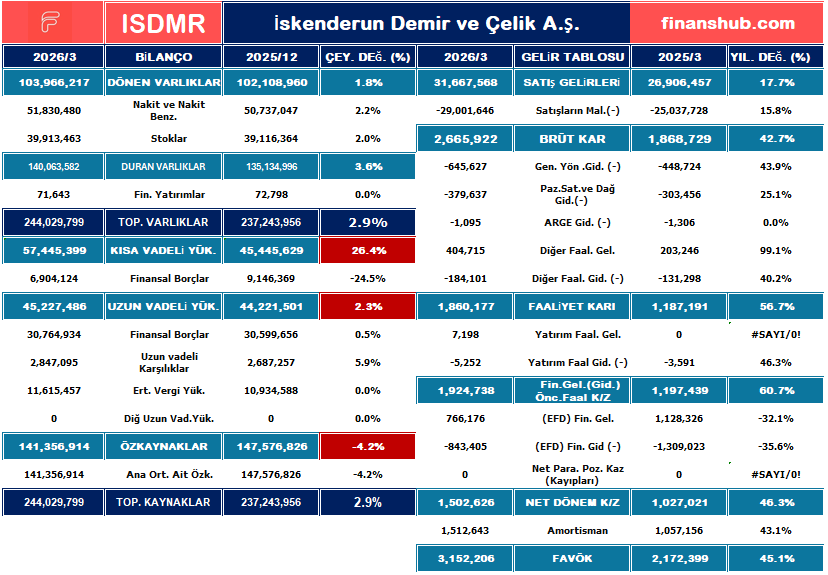

- İsdemir, 2026 yılına oldukça formda girmiş. Özellikle brüt kâr ve FAVÖK tarafındaki büyüme, şirketin operasyonel olarak çok daha sağlıklı bir noktaya geldiğini kanıtlıyor. Kısa vadeli borçlardaki artış izlenmeli ancak mevcut likidite oranları bu artışı karşılayabilecek güçte. Amortisman giderlerindeki %43’lük artış, şirketin yeni kapasite veya teknoloji yatırımlarının devreye girdiğini anlamına gelmekte.

1. Bilanço Analizi

- Varlık Artışı: Toplam varlıklar %2,9 artarak 244 milyar TL’ye ulaşmış. Duran varlıklardaki %3,6’lık artış, yatırım iştahının devam ettiğini gösteriyor.

- Borç Yapısı: Kısa vadeli yükümlülükler %26,4 gibi belirgin bir artış göstermiş. Buna karşın finansal borçların %24,5 azalması, borç yükünün finansal kurumlardan ziyade ticari borçlara (tedarikçilere) kaydığına işaret ediyor ki bu genellikle finansman maliyeti açısından daha avantajlıdır.

- Özkaynaklar: %4,2’lik hafif bir gerileme ile 141,3 milyar TL seviyesinde.

2. Gelir Tablosu Analizi

Göz Atın

- Satışlar ve Brüt Kâr: Satış gelirleri %17,7 artarken, brüt kârın %42,7 artması müthiş bir başarı. Bu durum, satış fiyatlarının maliyetlerden (hammadde vb.) çok daha hızlı arttığını gösteriyor.

- Operasyonel Güç (FAVÖK): FAVÖK %45,1 artarak 3,15 milyar TL’ye çıkmış. Şirket ana iş kolunda çok daha verimli bir dönem geçiriyor.

- Net Dönem Kârı: %46,3 artışla 1,5 milyar TL seviyesinde gerçekleşmiş. Faaliyet kârındaki güçlü seyir, finansal giderlerdeki %35’lik azalmayla birleşince net kârı yukarı taşımış.

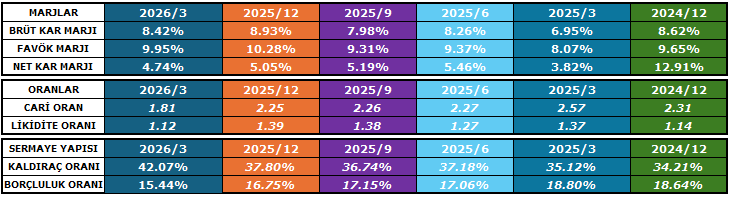

3. Marjlar ve Oranlar

- Marjlar (Yükselen Verimlilik):

- Brüt Kâr Marjı: %6,95’ten %8,42’ye çıkmış.

- FAVÖK Marjı: %8,07’den %9,95’e yükselmiş.

- Net Kâr Marjı: %3,82’den %4,74’e ulaşarak her kademede iyileşme sergilemiş.

- Likidite (Cari ve Likidite Oranı):

- Cari Oran: 2,25’ten 1,81’e gerilese de hala 1,50 üzerindeki ideal bölgede kalmaya devam ediyor.

- Likidite Oranı: 1,39’dan 1,12’ye düşmüş. Şirket nakit ve benzerleri ile kısa vadeli borçlarını hala rahatlıkla ödeyebilir durumda.

- Sermaye Yapısı (Kaldıraç ve Borçluluk):

- Kaldıraç Oranı: %37,80’den %42,07’ye yükselmiş. Bu artışın ana sebebi kısa vadeli yükümlülüklerdeki büyümedir ancak riskli seviyeden uzaktır.

- Borçluluk Oranı: %15,44. Geçen yıl sonuna (%16,75) göre bir miktar iyileşmiş. Şirketin genel borç yükü oldukça düşük ve güvenli.