Türkiye’de bankacılık sektörü 2020 sonrasında tarihinin en hızlı büyüme dönemlerinden birini yaşadı. Ancak bu büyümenin önemli kısmı reel kredi büyümesinden değil; yüksek enflasyon, faiz politikaları, menkul kıymet getirileri ve parasal genişleme kaynaklı bilânço şişmesinden kaynaklandı.

Başlıca oyuncular:

Türkiye İş Bankası

Akbank

Garanti BBVA

Yapı Kredi

VakıfBank

Halkbank

Ziraat Bankası

2020 Sonrası Büyümenin Ana Sebepleri

1. Parasal Genişleme

Pandemi sonrası kredi genişlemesi yaşandı.

2020-2023 arasında:

M2 para arzı yaklaşık 4 kat arttı.

Mevduatlar hızla büyüdü.

Banka bilânçoları nominal olarak şişti.

2. Yüksek Enflasyon

2021 sonrasında enflasyonun yükselmesi:

Kredilerin nominal büyüklüğünü artırdı.

Aktif toplamlarını büyüttü.

Faiz gelirlerini yükseltti.

3. KKM Sistemi

Kur korumalı mevduat:

Mevduat çıkışlarını önledi.

Bankaların fonlama tarafını korudu.

Likidite krizini engelledi.

4. Faiz Marjları

2022-2024 döneminde:

Düşük maliyetli eski mevduatlar.

Yüksek faizli yeni krediler sayesinde net faiz marjları tarihi seviyelere ulaştı.

5. Dijitalleşme

Mobil bankacılık sayesinde:

Şube maliyetleri düştü.

Komisyon gelirleri arttı.

Personel verimliliği yükseldi.

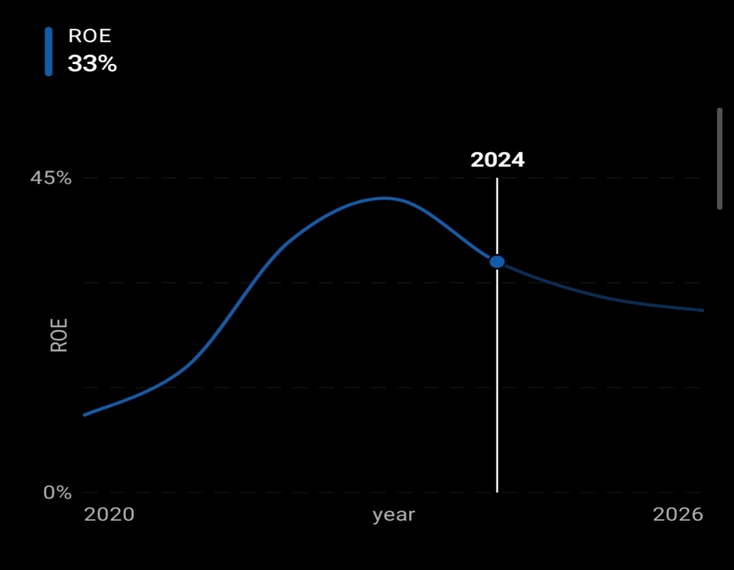

Bankacılık Sektörünün Karlılık Eğilimi

Türk bankacılık sektöründe özsermaye kârlılığı: Yaklaşık sektör ortalaması.

Banka Bazında Değerlendirme

Akbank

Güçlü yönler:

En yüksek sermaye yeterliliklerinden biri

Dijital bankacılıkta lider

Takipteki kredi oranı düşük

Riskler:

Kredi büyümesi yavaşlarsa kâr artışı sınırlanabilir.

Garanti BBVA

Güçlü yönler:

Komisyon gelirleri yüksek

Bireysel bankacılık güçlü

Dijital müşteri tabanı geniş

Risk:

Tüketici kredilerine duyarlılık.

İş Bankası

Güçlü yönler:

Büyük iştirak portföyü

Yaygın müşteri ağı

Kurumsal bankacılık liderliği

Risk:

Büyük bilanço nedeniyle büyüme oranı sektör ortalamasına yaklaşabilir.

Not: İş Bankası bilânçosu bir çeşit holding bilânçosu gibi şekillenir. İştiraklerinin gücü ve halka açık olması, aynı zamanda iştirak değerlemeleri üzerinden de düşürülmesini gerektirir.

Yapı Kredi

Güçlü yönler:

Son yıllarda verimlilik artışı

Güçlü komisyon gelirleri

Risk:

Rekabet yoğunluğu.

Kamu Bankaları

Ziraat Bankası

Tarım ve KOBİ finansmanı

Kamu destekli kredi programları

VakıfBank

Ticari kredilerde güçlü

Halkbank

Esnaf kredilerinde lider

Kamu bankalarının büyümesi çoğu zaman ekonomik politika uygulamalarına bağlıdır.

Sektörün Büyümeyi Sürdürebilmesi İçin Olumlu Senaryo

Enflasyonun %20-30 bandına gerilemesi

Reel kredi büyümesinin sürmesi

Sorunlu kredi oranlarının düşük kalması

Dijital gelirlerin artması

Türkiye’nin yatırım yapılabilir nota yaklaşması

Bu durumda sektör:

Yıllık %20-25 özsermaye büyümesi

%15-20 reel kâr büyümesi

üretebilir.

Sektörü Zorlayabilecek Unsurlar Negatif Senaryo

Sert resesyon

Takipteki kredilerde artış

Mevduat maliyetlerinin yükselmesi

Faiz marjlarının daralması

Kredi büyümesine regülasyon sınırlamaları

Bu durumda ROE %15 seviyelerine kadar gerileyebilir.

1990-2000 Dönemi ile Karşılaştırma

1990’larda bankalar daha çok:

Devlet tahvili taşıyor,

Hazine finansmanı yapıyor,

Yüksek faiz arbitrajı ile para kazanıyordu.

2001 krizi sonrası sistem tamamen değişti.

Kriter 1990’lar 2020-2026

Ana gelir Devlet tahvili Kredi + komisyon

Teknoloji Düşük Çok yüksek

Sermaye yeterliliği Zayıf Güçlü

Risk yönetimi Zayıf Güçlü

Dijital gelir Yok Çok yüksek

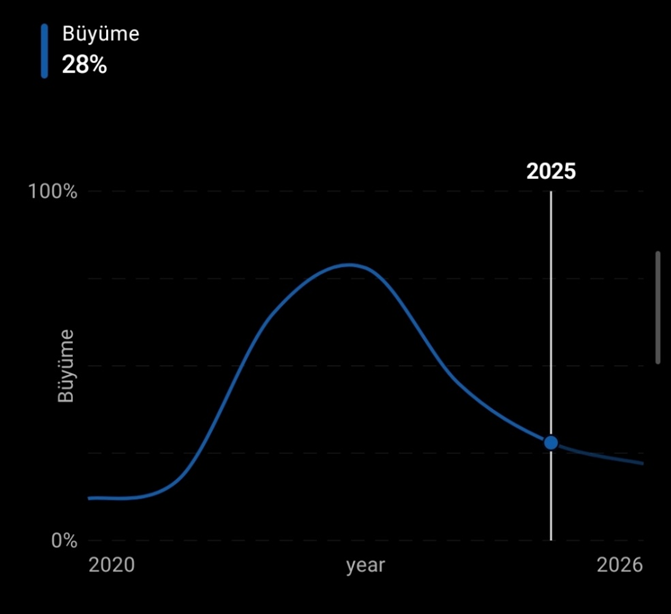

Sektörün Yaklaşık Özsermaye Büyümesi

Türk bankacılık sektöründe özsermaye büyümesi

Yaklaşık sektör ortalaması.

Genel Sonuç

2020-2026 döneminde bankacılık sektörü, Türkiye’de savunma sanayii ve enerji sektörleriyle birlikte en güçlü özsermaye büyümesini yaratan sektörlerden biri oldu. Ancak büyümenin önemli kısmı enflasyon ve parasal genişleme kaynaklıdır. Önümüzdeki dönemde sürdürülebilir büyümenin ana kaynağı:

Reel kredi büyümesi,

Komisyon gelirleri,

Dijital bankacılık,

Sorunlu kredi oranlarının düşük kalması olacaktır.

En güçlü özel banka adayları sermaye yapıları nedeniyle Akbank ve Garanti BBVA görünürken, ölçek avantajı nedeniyle İş Bankası sektörün temel referans kurumu olmaya devam etmektedir.

2026 Sonrasında Sektör Hangi Şartlarda Büyümeye Devam Eder

2026 itibarıyla Türkiye bankacılık sektörünün durumu, 2022-2024 dönemindeki “olağanüstü kârlılık” evresinden çıkıp daha normalleşmiş bir büyüme dönemine geçiş olarak görülebilir.

BDDK verilerine göre sektörün aktif büyüklüğü Mart 2026’da yaklaşık 49,7 Trilyon TL’ye, özkaynakları 4,3 Trilyon TL’ye ulaşırken sermaye yeterlilik oranı %16,5 seviyesinde bulunuyor. Takipteki kredi oranı ise hâlâ %2,6 civarında seyrediyor. Bu rakamlar sektörün bilanço açısından güçlü olduğunu gösteriyor.

1. Sermaye Yapısı Güçlü

Türk bankaları 2001 krizinden sonra oluşan sermaye disiplinini koruyor.

Özellikle:

Akbank

Garanti BBVA

Türkiye İş Bankası

Yapı Kredi

Sermaye tamponları bakımından uluslararası standartların üzerinde bulunuyor.

2. Batık Kredi Sorunu Henüz Kontrol Altında

Takipteki kredi oranı yaklaşık %2,6 seviyesinde. Bu oran hâlâ tarihsel ortalamaların altında sayılabilir.

3. Dijitalleşme Devam Ediyor

Şube başına müşteri sayısı artarken maliyetlerin büyüme hızı yavaşlıyor. Bu durum özellikle özel bankalarda verimlilik avantajı yaratıyor.

Eğer Faizler Kademeli Düşerse:

Enflasyon %20’lere yaklaşır,

Politika faizi kontrollü düşer,

Kredi kısıtlamaları gevşetilir,

bankalar için en iyi ortam oluşur.

Çünkü:

Mevduat maliyeti düşer.

Kredi hacmi büyür.

Takipteki kredi oranı düşük kalır.

Bu senaryoda sektörün özsermaye büyümesi yıllık %20-30 bandında devam edebilir.

Eğer Türkiye’nin Risk Primi Düşerse:

CDS 200 baz puanın altına geriler,

Yabancı sermaye girişleri hızlanır,

Türkiye’nin kredi notu yükselir,

Bankaların yurtdışı fonlama maliyetleri azalır.

Fitch’in bazı büyük Türk bankalarının görünümünü pozitife çevirmesi de bu beklentiyi destekleyen gelişmelerden biri olarak görülüyor.

Eğer Reel Ekonomi Güçlü Kalırsa:

Bankaların asıl büyüme kaynağı:

KOBİ kredileri

Ticari krediler

İhracat finansmanı

olacaktır.

Türkiye %3-5 reel büyüme üretebilirse bankacılık sektörü de büyümeyi sürdürebilir.

Hangi Şartlarda Büyüme Durabilir?

Eğer Uzun Süre Yüksek Faiz Dönemi Olursa:

Bu konu şu anda sektörün en önemli riski olarak görülüyor.

Uzun süre yüksek faiz:

Kredi talebini azaltır.

Şirket bilançolarını zorlar.

Tahsilat sorunlarını artırır.

Takipteki kredileri yükseltir.

Ziraat Bankası yönetimi de 2026 için temel risklerden birinin sıkı para politikasının beklenenden uzun sürmesi olduğunu belirtmiştir.

Eğer Kredi Büyümesinin Sınırlandırılması Devam Ederse:

Garanti BBVA yönetimi 2026’da kredi büyümesi üzerindeki sınırlamaların büyük ölçüde devam edeceğini öngörüyor.

Bankalar para kazanmak için:

Kredi vermeli,

Komisyon üretmeli,

İşlem hacmi oluşturmalıdır.

Kredi büyümesi enflasyonun altında kalırsa sektörün reel büyümesi zorlaşır.

Eğer Takipteki Kredilerde Sıçrama Yaşanırsa:

Şu anki %2,6 oranı:

%4’e çıkarsa yönetilebilir,

%6-7 seviyelerine çıkarsa ciddi baskı oluşturur.

Özellikle:

KOBİ

İnşaat

Tüketici kredileri

yakından izleniyor.

2026 sonrası bankacılık sektörünün büyümesini belirleyecek tek değişken faiz değildir. Asıl belirleyiciler:

Enflasyonun kalıcı düşmesi,

Kredi hacminin yeniden reel büyümeye başlaması,

Takipteki kredilerin düşük kalması,

Türkiye’nin risk priminin düşmesi,

Dijital bankacılık gelirlerinin artmasıdır.

Bu şartlar gerçekleşirse sektör önümüzdeki 5 yılda hâlâ Borsa İstanbul’un en yüksek özsermaye üreten sektörlerinden biri olmaya devam edebilir.

BearSniper