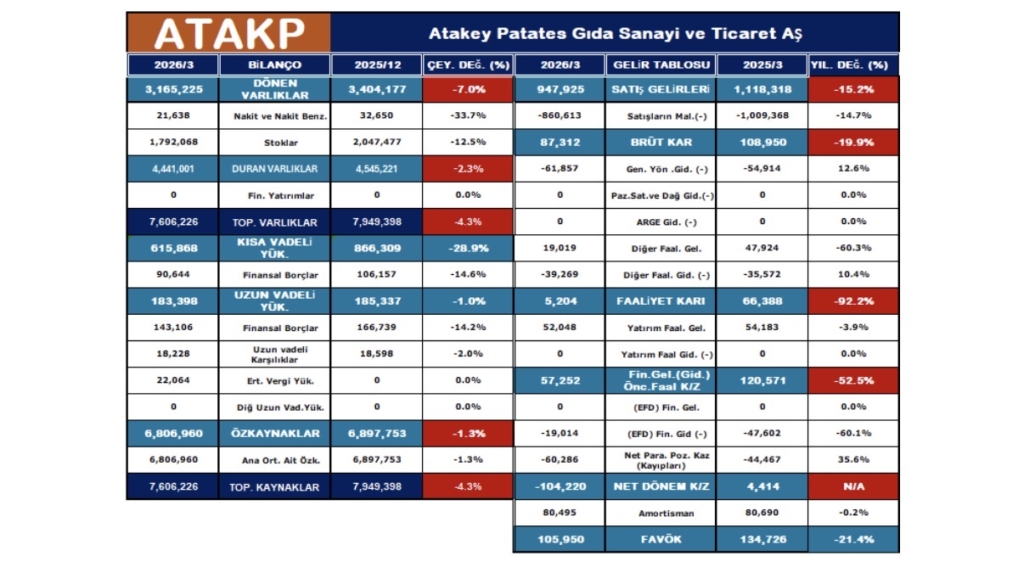

Şirketin 2026 yılının ilk çeyreğinde operasyonel anlamda zorlu bir dönem geçirdiği görülmektedir. Satış gelirleri, geçen yılın aynı dönemine göre %15,2 oranında azalarak 947,9 milyon TL’ye gerilemiştir. Satış maliyetlerindeki düşüşün (%14,7), gelir kaybının gerisinde kalması brüt karı baskılamış ve brüt kar %19,9 azalışla 87,3 milyon TL olmuştur.

En dikkat çekici bozulma ise Esas Faaliyet Karı kaleminde yaşanmıştır. Faaliyet karı, yıllık bazda %92,2 gibi çok keskin bir düşüş göstererek 5,2 milyon TL seviyesine inmiştir. Bu durum, şirketin ana iş kolundaki karlılığının ciddi oranda zayıfladığını kanıtlamaktadır. Sonuç olarak şirket, geçen yılın aynı dönemindeki 4,4 milyon TL’lik sembolik karından uzaklaşarak, bu dönemde 104,2 milyon TL net dönem zararı açıklamıştır.

Bilanço ve Varlık Yapısı (2025/12 Kıyaslı)

2025 yıl sonu verilerine göre toplam varlıklarda %4,3’lük bir daralma yaşanmış ve toplam varlıklar 7,6 milyar TL’ye gerilemiştir. Nakit ve nakit benzerleri kalemindeki %33,7’lik azalış, şirketin likiditesini borç ödeme veya operasyonel açıklarını kapatmak için kullandığını düşündürmektedir. Pozitif bir gelişme olarak; kısa vadeli yükümlülüklerin %28,9 oranında azalması, şirketin kısa vadeli borç baskısını hafiflettiğini göstermektedir.

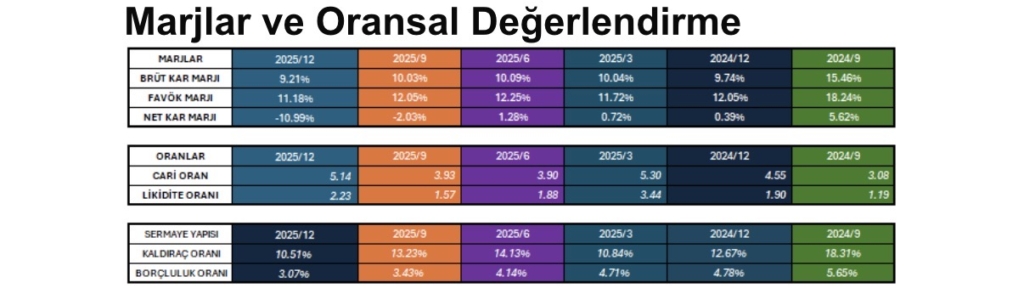

Marjlar ve Oransal Değerlendirme

Şirketin karlılık marjlarındaki erime devam etmektedir. 2025/9 döneminde %15,46 olan brüt kar marjı, kademeli düşüşle 2025/12’de %9,21’e kadar gerilemiştir. Özellikle Net Kar Marjı’nın -%10,99 olması, verimlilik sorununa işaret etmektedir.

Buna karşın şirketin likidite gücü oldukça yüksek kalmaya devam etmektedir. 5,14 olan Cari Oran, şirketin kısa vadeli her 1 TL’lik borcuna karşılık 5 TL’den fazla dönen varlığı olduğunu göstermektedir. Bu oran, finansal piyasalarda “çok güvenli” olarak kabul edilen sınırların bile üzerindedir.

Sermaye Yapısı ve Borçluluk

ATAKP, finansal risk açısından oldukça muhafazakâr ve sağlam bir yapı sergilemektedir. Kaldıraç oranının %10,51 ve borçluluk oranının %3,07 gibi çok düşük seviyelerde olması, şirketin özkaynak ağırlıklı çalıştığını ve dış finansmana bağımlılığının yok denecek kadar az olduğunu göstermektedir.

Genel olarak; Atakey Patates, borçsuzluk ve likidite açısından sağlam bir bilanço yapısına sahip olsa da bu gücünü operasyonel karlılığa yansıtamamaktadır. Şirketin temel sorunu borçluluk değil, satışlardaki daralma ve maliyet / faaliyet gideri dengesizliğinden kaynaklanan net zarardır.