ARFYE için bu tablo bir “dönüşüm hikayesi” niteliğinde. Şirket devasa bir satış büyümesi yakalamış, zarardan kara geçmiş ve borçluluğunu ciddi oranda azaltarak finansal yapısını güçlendirmiş. Nakit oranlarındaki muazzam artış ve kaldıraç oranındaki düşüş, şirketi finansal açıdan çok “korunaklı” bir pozisyona taşımış.

ARFYE, halka arz sonrasındaki “balayı” dönemini finansal yapısını düzeltmek için iyi kullanmış görünüyor. Borçlar azalmış, özkaynaklar güçlenmiş ve en önemlisi operasyonel olarak nakit üretmeye (FAVÖK) başlamış.

Ancak yeni halka arzlarda şu soru kritiktir: “Bu büyüme hızı sürdürülebilir mi?” Brüt kar marjının bir miktar gerilemesi (%27’den %21’e), büyüme sırasında maliyetlerin de arttığını gösteriyor.

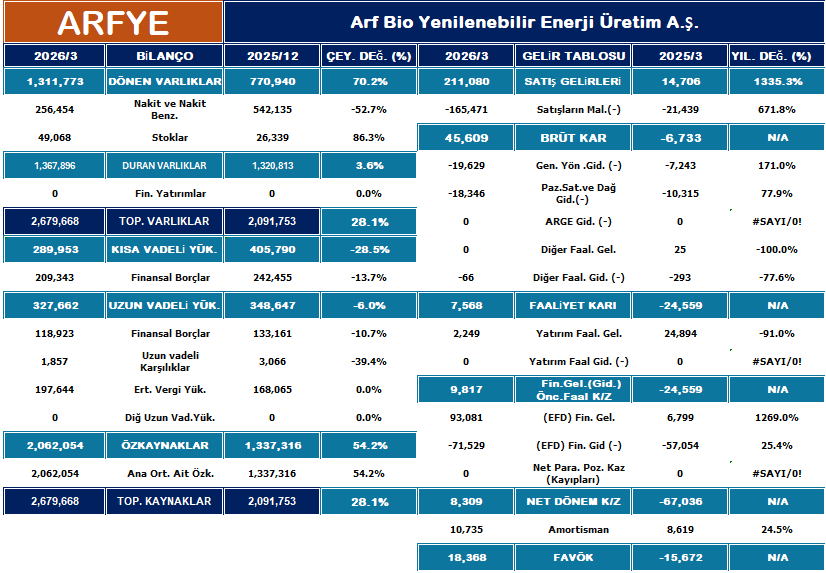

1. Bilanço Analizi

2025 yıl sonu verileriyle kıyasladığımızda, şirketin halka arz sonrası finansal yapısını ciddi şekilde tahkim ettiği görülüyor:

- Varlık Büyümesi: Toplam varlıklar %28,1 artarak 2,68 milyar TL’ye ulaşmış. Buradaki motor güç, Dönen Varlıklardaki %70,2’lik sıçramadır.

- Nakit Yönetimi: Nakit ve nakit benzerleri %52,7 azalmış (256 milyon TL). Ancak bu bir zayıflık değil; paranın Stoklar (%86,3 artış) ve muhtemelen işletme sermayesine aktarıldığını gösteriyor.

- Borç Ödeme: Kısa vadeli yükümlülükler %28,5, uzun vadeli yükümlülükler ise %6 azalmış. Şirket, halka arzdan gelen kaynağı borç yükünü hafifletmek için verimli kullanmış.

- Özkaynak Gücü: Özkaynaklar %54,2 artışla 2,06 milyar TL’ye çıkmış. Bu, şirketin artık çok daha sağlam bir sermaye tabanına sahip olduğunu kanıtlıyor.

2. Gelir Tablosu Analizi

Geçen yılın aynı çeyreğine göre operasyonel bir patlama ve “zarardan kara geçiş” hikayesi yaşanıyor:

- Satış Gelirleri: %1335,3’lük (yaklaşık 14 kat) devasa bir artış var. 14,7 milyon TL’den 211 milyon TL’ye çıkan satışlar, şirketin artık ticari ölçeğinin tamamen değiştiğini gösteriyor.

- Karlılık Dönüşümü: Geçen yıl 67 milyon TL zarar eden şirket, bu yılın aynı döneminde 8,3 milyon TL net kar açıklamış.

- FAVÖK Performansı: Operasyonel karlılığın en net ölçüsü olan FAVÖK, -15,6 milyon TL’den +18,3 milyon TL’ye dönmüş. Şirket artık ana işinden nakit üretebilir hale gelmiş.

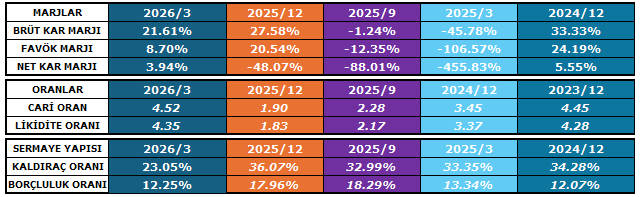

3. Oranlar ve Marjlar Analizi

Marjlar (Karlılık)

- Brüt Kar Marjı: %21,61. Bir önceki çeyrekteki %27,58’e göre bir miktar geri çekilme olsa da geçen yılın negatif/düşük seyreden marjlarına göre stabilize olmuş durumda.

- FAVÖK Marjı: %8,70. Satışlardaki aşırı büyümeye rağmen bu marjın %20’lerden gerilemesi, büyüme maliyetlerinin (enerji, hammadde vb.) karı bir miktar baskıladığını gösteriyor.

Likidite Oranları

- Cari Oran: 1,90’dan 4,52‘ye yükselmiş. (İdeal seviye 2,00 kabul edilir).

- Likidite Oranı: 1,83’ten 4,35‘e çıkmış.

- Yorum: Şirketin likidite durumu “mükemmel” seviyesinde. Kısa vadeli borçlarını ödeme kapasitesi fazlasıyla yüksek, finansal bir sıkışma riski bulunmuyor.

Kaldıraç ve Borçluluk Oranları

- Kaldıraç Oranı: %36,07’den %23,05‘e düşmüş. Şirketin varlıklarının sadece %23’ü borçla finanse ediliyor.

- Borçluluk Oranı: %17,96’dan %12,25‘e gerilemiş. Finansal riskler minimuma indirilmiş.