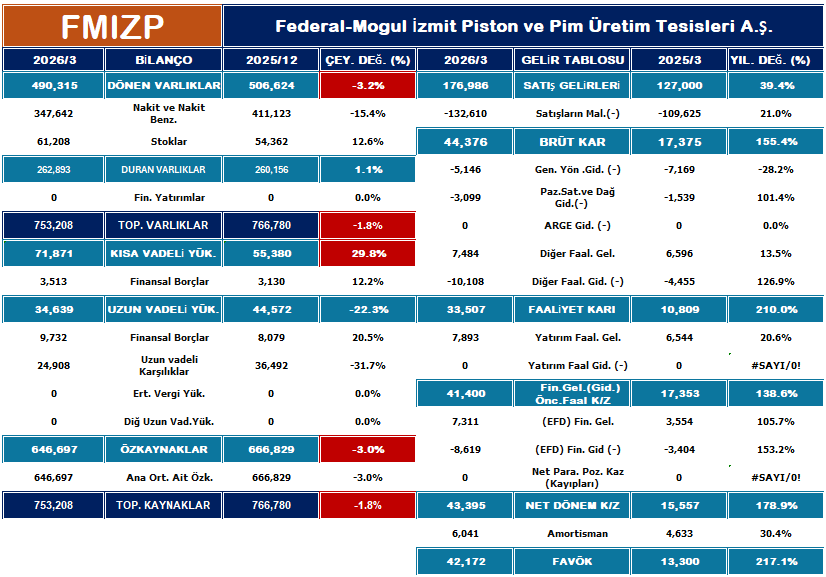

FMIZP, 2026’nın ilk çeyreğinde satış gelirlerini ve özellikle karlılığını (FAVÖK ve Net Kar) geçen yılın aynı dönemine göre ciddi oranda artırmış. Nakit değerlerinde bir miktar azalma ve borç vadesinde kısalma olsa da şirketin finansal sağlamlığı (düşük kaldıraç ve yüksek cari oran) ve yüksek karlılık marjları oldukça pozitif bir tablo çiziyor.

1. Bilanço Analizi

Göz Atın

2025 yıl sonuna kıyasla genel bir daralma ve borçlanma eğilimi görülüyor:

- Varlıklar: Toplam varlıklar %1,8 azalarak 753 milyon TL’ye gerilemiş. Bu düşüş büyük oranda Nakit ve Nakit Benzerlerindeki %15,4’lük azalıştan kaynaklanıyor. Şirket nakit stoklarını kullanmış görünüyor.

- Borç Yapısı: Kısa vadeli yükümlülükler %29,8 artarak 71,8 milyon TL’ye çıkarken, uzun vadeli yükümlülükler %22,3 azalmış. Bu, şirketin borçlarını daha kısa vadeye kaydırdığını (borç vadesinin kısaldığını) gösteriyor.

- Özkaynaklar: Özkaynaklar %3’lük sınırlı bir düşüşle 646,7 milyon TL seviyesinde.

2. Gelir Tablosu Analizi

Geçen yılın aynı çeyreğine göre operasyonel performans ve karlılıkta çok güçlü bir büyüme söz konusu:

- Satış Gelirleri: Satışlar %39,4 artarak 177 milyon TL’ye ulaşmış. En dikkat çekici nokta, maliyet artışının (%21) satış artışının çok altında kalmasıdır.

- Brüt Kar: Satış maliyetlerinin iyi yönetilmesiyle brüt kar %155,4 artış göstermiş.

- Net Dönem Karı: Esas faaliyetlerden gelen güçle net kar %178,9 artarak 43,4 milyon TL olmuştur.

- FAVÖK: Operasyonel karlılığın en saf göstergesi olan FAVÖK, %217 gibi muazzam bir artışla 42,1 milyon TL’ye çıkmış.

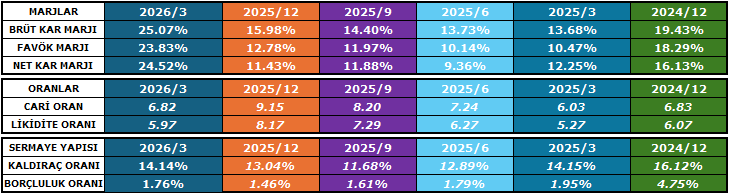

3. Marjlar ve Oranlar Analizi

- Brüt Kar Marjı: %13,73’ten (2025/3) %25,07’ye (2025/12) yükselerek karlılık kapasitesinin ikiye katlandığını gösteriyor.

- FAVÖK Marjı: %23,83 seviyesiyle şirket operasyonel anlamda oldukça verimli çalışıyor.

Cari ve Likidite Oranları (Likidite Durumu)

- Cari Oran: 6,82 seviyesinde. Genel kabul görmüş 2,0 sınırının çok üzerinde olması, şirketin kısa vadeli borçlarını ödeme konusunda hiçbir zorluk çekmeyeceğini, hatta atıl likiditeye sahip olabileceğini gösteriyor.

- Likidite Oranı: 5,97 ile yine çok güçlü bir seviyede.

Kaldıraç ve Borçluluk Oranları (Finansal Yapı)

- Kaldıraç Oranı: %14,14 seviyesinde. Bu, şirketin varlıklarının sadece %14’ünün borçla, geri kalanının özkaynakla finanse edildiğini gösterir. Finansal risk oldukça düşüktür.

- Borçluluk Oranı: %1,76 gibi çok düşük bir seviyede kalmış. Şirketin borç yükü yok denecek kadar azdır.