Jantsa, operasyonel karlılığın düştüğü ve zararın arttığı bu dönemde; borçlanma yoluyla nakit rezervlerini tahkim etmiş ve likidite oranlarını son bir yılın en yüksek seviyelerine taşımıştır. Bu hamle, şirketi olası ekonomik dalgalanmalara karşı korunaklı kılarken, bir yandan da yatırımlara devam edilmesini sağlamıştır.

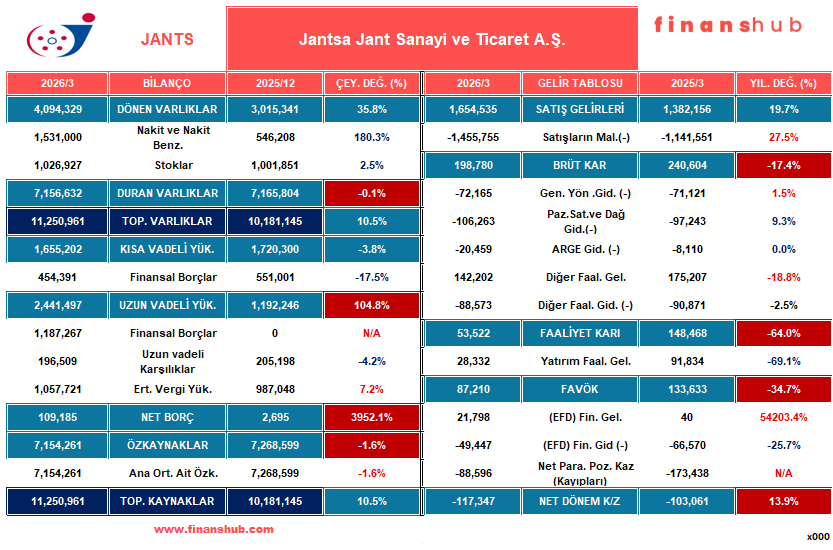

1. BİLANÇO

Göz Atın

- Nakit Gücünde Rekor: Dönen varlıklar %35,8 artarak 4,1 milyar TL’ye ulaşırken, bu artışın ana motoru %180,3 artışla 1,53 milyar TL’ye çıkan nakit mevcudu olmuştur. (Nakit Akış Tablosunda da görüleceği gibi, taze borçlanmadan kaynaklı)

- Borç Stratejisi: Toplam varlıklardaki %10,5’lik büyüme, özkaynaklardan ziyade borçlanma ile finanse edilmiştir. Özellikle Uzun Vadeli Yükümlülüklerin %104,8 artması, şirketin vade yapısını uzattığını göstermektedir.

- Özkaynak Performansı: Dönem zararı ve ekonomik konjonktür nedeniyle özkaynaklarda %1,6’lık hafif bir erime gözlenmektedir.

2. GELİR TABLOSU:

- Büyüme Sinyalleri: Satış gelirleri geçen yılın aynı dönemine göre %19,7 artışla 1,65 milyar TL seviyesine çıkmıştır.

- Karlılık Darboğazı: Satış maliyetlerindeki %27,5’lik artış, brüt karı %17,4 oranında eritmiştir. Bu durum, hammadde ve enerji gibi girdi maliyetlerinin satış fiyatlarına tam yansıtılamadığını kanıtlamaktadır.

- Operasyonel Kayıp: FAVÖK %34,7 azalarak 87,2 milyon TL’ye gerilemiş, net dönem zararı ise %13,9 derinleşerek 117,3 milyon TL olarak gerçekleşmiştir.

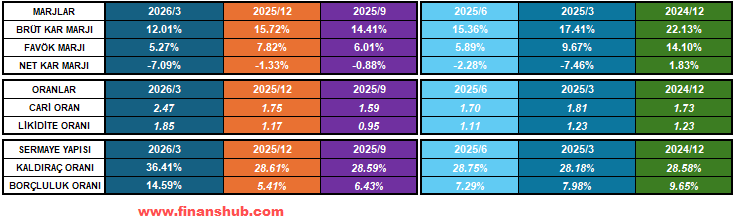

3. ORAN ANALİZLERİ:

- FAVÖK Marjı: Şirket satış gelirlerini %20’ye yakın artırmasına rağmen, maliyet artışları bu büyümeyi gölgeledi. Satış maliyetlerindeki %27,5’lik sert yükseliş brüt karı baskıladı ve operasyonel verimliliği gösteren FAVÖK marjını %9,67’den %5,27’ye kadar çekti.

- Cari Oran: 1,75’ten 2,47’ye yaşanan sert yükselişin ana kahramanı borçlanma kaynaklı nakit artışıdır. Şirket kısa vadeli borçlarını %3,8 azaltırken, kasadaki nakdi borçlanma yoluyla %180 artırınca, kısa vadeli borç ödeme kapasitesi rekor seviyeye ulaştı.

- Likidite Oranı: Stoklar dışarıda tutulduğunda dahi şirketin ödeme gücü 1,17’den 1,85’e yükseldi. Bu durum, şirketin acil nakit ihtiyaçlarını karşılamak için stok satmaya ihtiyaç duymadan, sadece kasadaki parasıyla tüm kısa vadeli borçlarını ödeyebileceğini gösteriyor.

- Yatırım ve Nakit Akışı: Şirket operasyonel faaliyetlerinden 33,5 milyon TL nakit tüketmesine rağmen, 71,4 milyon TL’lik yeni duran varlık yatırımı yaparak büyüme iştahını korudu. Bu yatırımlar ve nakit açığı, sağlanan 1,21 milyar TL’lik yeni borçlanma ile finanse edildi.

- Borçluluk ve Kaldıraç: Yeni borçlanma stratejisiyle borçluluk oranı %5,41’den %14,59’a yükseldi. Şirket, borcun vadesini uzatıp parayı nakit olarak elinde tutarak “vade transformasyonu” yaptı; yani borç yükünü artırarak kısa vadeli ödeme güvenliğini (zamanı) satın aldı.

4. NAKİT AKIŞI:

Nakit akım tablosu, bilançodaki nakit artışının “nereden” geldiğini netleştiriyor:

- Finansman Kaynaklı Giriş: Şirket bu dönemde 1,21 milyar TL tutarında yeni borçlanma yaparak kasasına taze nakit sokmuştur. Bu, operasyonel zarara rağmen likiditenin neden arttığının temel cevabıdır.

- Yatırım İştahı: Operasyonel nakit akışı -33,5 milyon TL ile negatif seyretmesine rağmen, şirket 71,4 milyon TL’lik yeni duran varlık yatırımı yaparak kapasite artırımına/yenilenmeye devam etmiştir.

- Kur Farkı Desteği: 1 milyar TL üzerindeki kur çevrim farkı etkisi, yabancı para pozisyonunun TL bazlı değerlemede nakit mevcudunu koruduğunu göstermektedir.