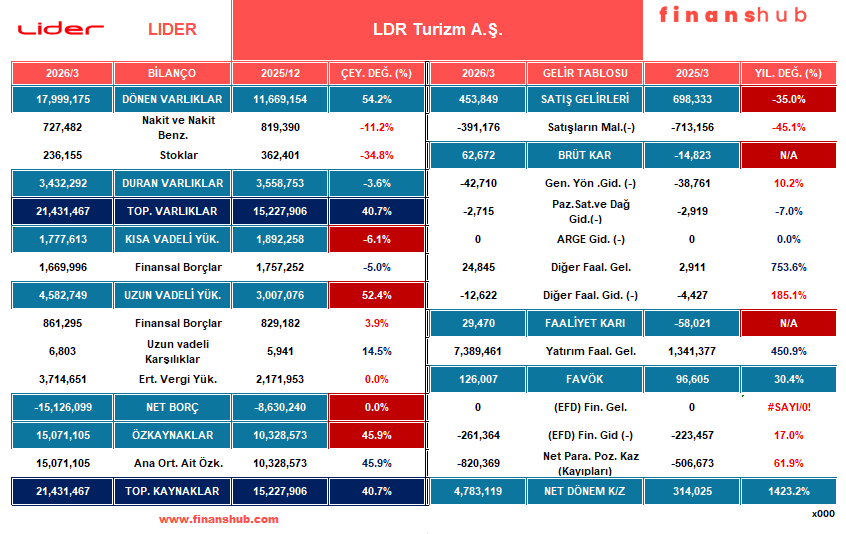

“LDR Turizm (Lider Filo), Türkiye merkezli bir operasyonel araç kiralama şirketidir. Ana faaliyetleri arasında hafif kara taşıtlarının sürücüsüz kiralanması, filo kiralama, 2. el araç alım-satımı ve deniz taşıtı kiralama yer alır.” Ben demiyorum şirket kendi sitesinde faaliyet alanını belirtirken bu şekilde tarif etmiş. ANCAAAAAAAK durum hiçte öyle gözükmüyor;

LDR Turizm, klasik bir operasyonel kiralama şirketi olmaktan çıkmış, elindeki tüm nakdi finansal piyasalarda spekülatif araçlara bağlamış bir yapıya dönüşmüştür.

Şirketin elde ettiği toplam karın sadece %0,61’inin (yüzde bir bile değil!) asıl işi olan operasyonel kiralama ve buna bağlı faaliyetlerden geldiğini kanıtlıyor. Şirket artık bir “araç kiralama firması” gibi değil, bir “yatırım fonu” gibi çalışmaktadır. Bu durum, karın kalitesinin ne kadar düşük ve dışsal etkenlere bağımlı olduğunu net bir şekilde ortaya koyuyor. Operasyonel tarafta (ana faaliyetinde) neredeyse “patinaj yapan” bir yapı söz konusu. Karın %99,39’u: Yatırım faaliyetlerinden (araç satışları, finansal enstrümanlar vb.) gelmektedir.

1. Bilanço: Bir Filo Şirketi mi, Bir Yatırım Fonu mu?

Bilanço kalemleri, şirketin işini büyütmek yerine nakde kaçtığını gösteriyor:

- Likidite Şişkinliği: Dönen varlıklar %54,2 artarak 17.999.175 seviyesine çıkmış. Ancak bu artış yeni araç alımı için değil, para finansal araçlara gömülmüş.

- Varlık Erimesi: Dönen Varlıklar %54 artarken, Duran Varlıkların %3,6 azalması zaten bize şunu fısıldıyor: “Ben elimdeki arabaları sattım, parasını hisseye, repoya, fona koydum ama yeni araba almadım .”

2. Gelir Tablosu:

Gelir tablosu, bir şirketin iş yapma becerisini gösterir ancak LIDER’de bu beceri yerini finansal mühendisliğe bırakmış:

- Satış Geliri Kaybı: Satışlar 698.333’ten 453.849’a (%35,0 gerileme) düşmüş. Şirketin pazar payı ve operasyonel hacmi hızla eriyor.

- Net Kar Yanılsaması: 4.783.119 tutarındaki net karın %99,4’ü yatırım faaliyetlerinden (araç satış kârı ve finansal getiriler) geliyor.

- Kritik Eleştiri: Esas faaliyet karı sadece 29.470. Bu rakam, şirketin kiralama işinden kâr elde edemez hale geldiğini, kârın tamamen dışsal ve “bir gecelik” risklere bağlı olduğunu kanıtlıyor.

- Esas Faaliyetten Kopuş: En önemli nokta burası, Şirket kiralama hacmini daraltırken kârını artırıyorsa, bu kârın “kalitesi” sorgulanmalıdır. Bu oran, şirketin asıl uzmanlık alanı olan araç kiralamadan kazandığı paranın, toplam karı içindeki ağırlığını gösterir. (Esas Faaliyet Karı: 29.470 – Net Dönem Karı: 4.783.119) gelmektedir.

3. Nakit Akış Tablosu:

Analizimize en büyük darbeyi vuran ve spekülasyon şüphesini artıran kısım burası:

- Kağıt Üstünde Kar: 4,7 milyar TL kâr açıklayan şirket, dönem içinde ana işinden kasasına sadece 69.176 nakit koyabilmiş. Bu, kârın kalitesizliğini ve nakit karşılığı olmadığını belgeler.

- Finansal Yatırım Kumarı: Şirket sadece 3 ayda 8.423.363 birimi finansal yatırımlara (repo, fon, borsa vb.) aktarmış.

- Varlık Tasfiyesi: Duran varlık alımı için 116 bin harcanırken, 238 binlik satış yapılmış. Şirket öz sermayesini parça parça satıyor.

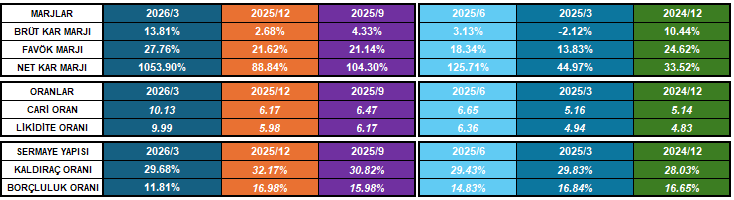

4. Kritik Oranlar ve Rasyo Analizi

| Oran Grubu | Oran Adı | 2026/3 Değeri | Stratejik Yorum |

|---|---|---|---|

| Likidite | Cari Oran | 10.13 | Borç ödeme sorunu yok ancak sermaye verimsiz; işe yatırılmayan atıl nakit var. |

| Sermaye Yapısı | Kaldıraç Oranı | %29,68 | Düşük kaldıraç güven verir ancak büyüme iştahının olmadığını da gösterir. |

| Borçluluk | Borçluluk Oranı | 11.81% | Şirket borçsuz ama “işsiz”. Borçluluğun düşmesi, filo yatırımının durmasından kaynaklı. |

| Karlılık | Net Kar Marjı | %1053,90 | Tamamen gerçek dışı bir operasyonel kârlılık; yatırım gelirleri odaklı spekülatif bir oran. |

5. Net Borç ve Özkaynak: “Nakit Zengini Ama Hikayesi Eksik”

- Net Borç: -15.126.099. Şirketin kasası nakit dolu ancak bu nakit bir “güven kalesi” değil, operasyonel olarak nereye gideceği belirsiz bir “risk yığınıdır”.

- Özkaynak: 15.071.105 birime ulaşan özkaynaklar, kiralama faaliyetinden değil, finansal değerlemelerden beslenmiştir.

LİDERİN ve ATLAS’ın FİNANSAL MÜHENDİSLİĞİ

Şimdi gelelim “Kralın Çıplak” olduğunu gösteren verilere;

Şirkette finansal yatırımların artmaya başladığı dönem “ATLAS PORTFÖY BİRİNCİ HİSSE SENEDİ SERBEST FON‘un” (ATLAS FON), LİDER’e 2024 Mart ayında ortak olmasıyla başlıyor.

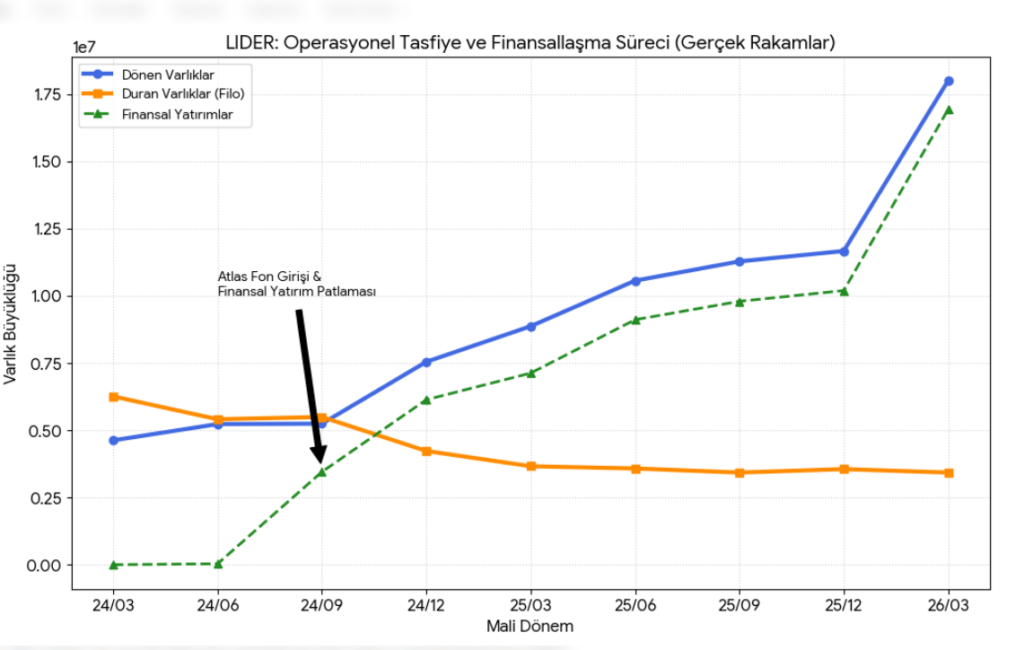

Operasyonel Erime vs. Finansal Ralli

Varlık Grupları Dönemsel Değişim ve Finansallaşma Analizi

| Dönem | Dönen Varlık Değişimi (%) | Duran Varlık Değişimi (%) | Finansal Yatırım Artışı (Rakam) |

|---|---|---|---|

| 2024/06 | %13,07 | -%13,57 | 35.349 |

| 2024/09 | %0,27 | %1,56 | 3.417.720 |

| 2024/12 | %43,84 | -%23,00 | 2.681.969 |

| 2025/03 | %17,52 | -%13,39 | 990.552 |

| 2025/06 | %19,09 | -%2,29 | 1.984.558 |

| 2025/09 | %6,78 | -%4,18 | 684.037 |

| 2025/12 | %3,42 | %3,67 | 399.627 |

| 2026/03 | %54,24 | -%3,55 | 6.732.523 |

Stratejik Kırılma (2024/09): Bu dönemde duran varlıklar (araçlar) yatay seyrederken, finansal yatırımlarda 3,4 milyar birimlik devasa bir ilk sıçrama yaşanmış. Bu, Atlas Portföy girişiyle eş zamanlı olarak şirketin “nakit yönetimi” moduna geçtiği ilk büyük kırılmadır.

Operasyonel Tasfiye (2024/12): Dönen varlıklar %43,84 artarken, duran varlıkların (filonun) %23 gibi sert bir oranda küçülmesi; şirketin araçlarını satıp doğrudan finansal yatırımlara (2,6 milyar artış) geçtiğini kanıtlıyor.

Zirve Noktası (2026/03): Son çeyrekte dönen varlıklardaki %54,24‘lük rekor artışın neredeyse tamamı, finansal yatırımlardaki 6,7 milyar birimlik artıştan kaynaklanmıştır. Aynı dönemde duran varlıklar erimeye devam etmiştir.

Şirket her dönem elindeki “iş üreten” duran varlıkları (araçları) nakde çevirmiş ve bu nakdi agresif bir şekilde finansal yatırımlara yönlendirmiştir. 2024 başında kafa kafaya olan bu iki kalem, 2026/03 itibarıyla finansal yatırımların lehine devasa bir uçuruma dönüşmüştür.

Aşağıdaki grafik ve yorum, Dönen Varlıkların şahlanışını, Duran Varlıkların (filonun) eriyişini ve bu devasa farkı yaratan Finansal Yatırımları gösteriyor;

Rakamların Bize Ne Diyor?

- Makasın Açıldığı An (2024/09): Grafik net bir şekilde gösteriyor ki; 2024 Mart ayında Duran Varlıklar (6,2 Milyon), Dönen Varlıkların (4,6 Milyon) üzerindeydi. Şirket gerçek bir “filo şirketi” idi. Ancak Atlas Fon girişiyle beraber Yeşil çizgi (Finansal Yatırımlar) dikey bir tırmanışa geçiyor.

- Filodan Nakde Kaçış (2024/12 – 2026/03): Turuncu çizgi (Duran Varlıklar/Filo) sürekli aşağı eğimliyken, Mavi çizgi (Dönen Varlıklar) adeta roketlenmiş. 2026/03 itibarıyla Dönen Varlıklar 17.999.175 ile zirvedeyken, bu rakamın 16.929.908‘i (yaklaşık %94’ü) sadece finansal yatırımlardan oluşuyor.

- Gecelik Risk Kanıtı: Finansal Yatırımlar (Yeşil) ile Dönen Varlıklar (Mavi) çizgileri birbirine tamamen yapışmış durumda. Bu şu demek: Şirketin nakit gücü tamamen piyasa enstrümanlarına (fon, repo, borsa) bağlı. Duran varlıklar (iş üreten araçlar) ise 3.432.292‘ye kadar gerileyerek marjinal bir seviyeye inmiş.

Tablo ve grafik şunu tescilliyor; patronlar araç kiralama işini (Duran Varlıklar) sadece bir “nakit yaratma aracı” olarak kullanmış, asıl stratejiyi 8,4 milyar birimlik taze nakit girişiyle (2026/03’teki devasa artış) finansal piyasalara kurmuşlar. Şirketin artık araçlarla değil, sadece finansal tablolarla büyüdüğü bir döneme girmişiz.

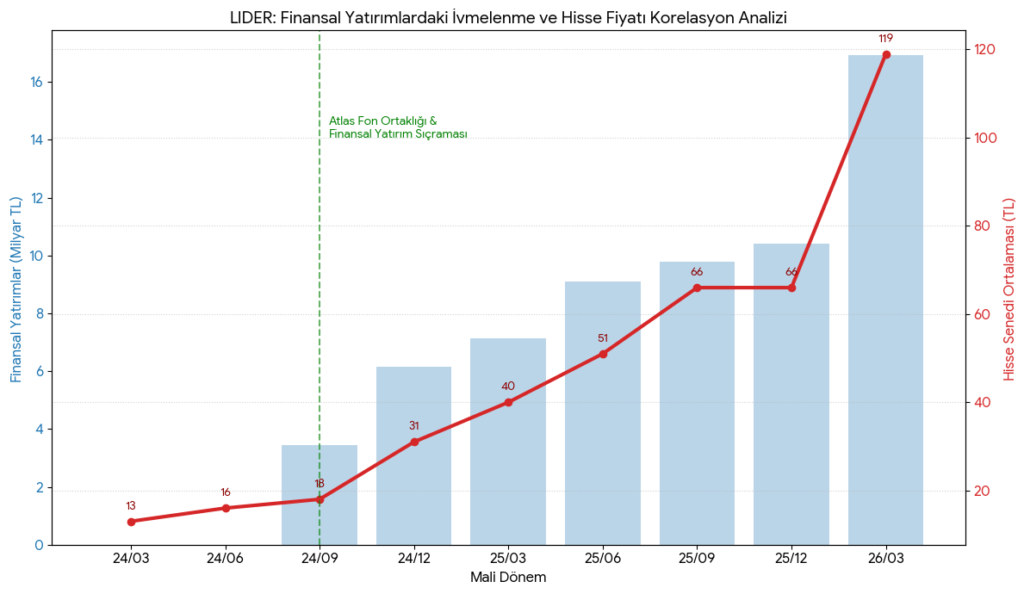

TESADÜFÜN BÖYLESİ; YUKARIDAKİ VERİLERİN IŞIĞINDA ŞİRKET RALLİSİNE GÖZ ATALIM

Hisse fiyatının 13 TL’den 119 TL’ye gitmesi neymiş? Tesadüf Değilmiş…

LDR Turizm hisse senedi fiyatı ile finansal yatırımlar arasındaki ilişkiyi halka arzdan (2022) günümüze (2026/3) kadar özetleyen grafik aşağıdadır

Grafikteki Kritik Noktalar

- 2022/03 – Başlangıç: Halka arz fiyatı olan 18.65 TL seviyesinde, şirketin finansal yatırımları sadece 55 Milyon TL idi. Bu dönemde şirket tamamen operasyonel bir araç kiralama firması kimliğindeydi.

- 2024/03 – Atlas Fon Girişi ve Konsolidasyon: Atlas Portföy ortaklık yapısına dahil oldu. Hisse bu süreçte 13-16 TL bandında “enerji toplama” evresindeydi.

- 2025 başı- 2026 3 aylık dönem – Tam Bir Patlama: Finansal yatırımların 10.2 Milyar TL‘den 16.9 Milyar TL‘ye fırladığı bu son dönemde, hisse senedi operasyonel verilerden tamamen koparak spekülatif bir ivmeyle 119 TL zirvesini gördü.

Grafik net bir şekilde gösteriyor ki; hisse senedi fiyatını yukarı taşıyan ana yakıt araç kiralama başarısı değil, patronların yönettiği 17 Milyar TL’lik devasa finansal havuzdur. Hisse fiyatı ile finansal varlık artışı arasındaki paralel korelasyon, şirketin artık bir “araççı” değil, “finansçı” olarak fiyatlandığını tescilliyor.