Son dönemde bazı şirketler hakkında ortaya atılan konkordato iddiaları, yatırımcıların finansal tabloları daha yakından incelemesine neden oluyor. Ancak uzmanlara göre bir şirketin konkordato riski taşıyıp taşımadığı tek bir finansal orana bakarak, “konkordato riski var “demek yanlış olur. Her zaman söylediğimiz gibi sadece Net Karına bakarak ya da BORCA bakarak bir şirketi göklere çıkarıp, diğerini tukaka ilan etmememiz gerekiyor. Bilanço, gelir tablosu ve nakit akış tablosunun birlikte analiz edilmesi gerekiyor.

Sizlere “Konkordato” nedir? Şirketlerin elde ettikleri vs anlatmayacağım. Sadece bazı oranlar üzerinde sizlerin de basitçe hangi oranlara bakabileceğinizi anlatmaya çalışacağım.

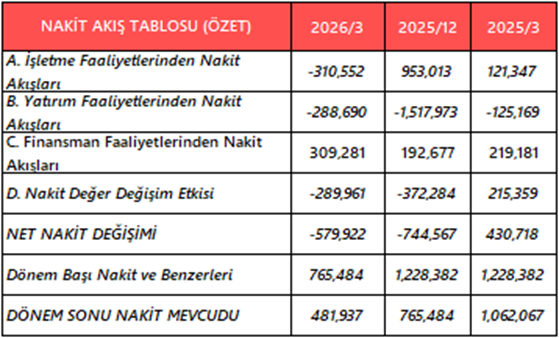

Sevgili yatırımcılar aşağıdaki tabloyu bir yere yazın ya da ezberleyin.

Genelde yatırımcıların hiç bakmadığı ancak birçok şeyin anlatıldığı Nakit Akış Tablosu ile başlayalım. Öncelikle işletme faaliyetlerinden nakit akışının pozitif olup olmadığına bakılıyor.

-Sürekli negatif işletme faaliyetlerinden nakit akışı, şirketin faaliyetlerinden yeterli nakit üretemediğine işaret ediyor.

– Cari oranın (formülü Dönen Varlıklar / Kısa Vadeli Borçlar) 1’in altında,

– Net Borç/FAVÖK oranının 5-6 katın üzerinde ve

– Faiz karşılama oranının 1’in altında olması, finansal riskin arttığını gösteren önemli sinyaller arasında yer alıyor.

Gelir tablosunda ise Esas Faaliyet Kârı, FAVÖK marjı ve net kâr marjındaki bozulma dikkatle izleniyor. Bilançoda ise özkaynakların erimesi, negatif işletme sermayesi ve kısa vadeli finansal borçların hızla artması şirketin ödeme gücüne ilişkin soru işaretlerini artırabiliyor.

Genel olarak birlikte değerlendirdiği temel göstergeler

| Gösterge | Sağlıklı Seviye | Riskli Seviye |

| İşletme Faaliyetlerinden Nakit Akışı | Pozitif | Sürekli negatif |

| Cari Oran | 1,5 ve üzeri | 1’in altı |

| Net Borç / FAVÖK | 0-3x | 5-6x üzeri |

| Faiz Karşılama Oranı | 3 ve üzeri | 1’in altı |

| Esas Faaliyet Kârı | Pozitif | Negatif |

| FAVÖK Marjı | Güçlü / Artan | Sürekli düşüş |

| Net İşletme Sermayesi | Pozitif | Negatif |

| Özkaynaklar | Güçlü | Sürekli eriyen / Negatif |

Uzmanlar, bu göstergelerin tek başına konkordato anlamına gelmediğini, ancak birkaçının aynı anda bozulmasının şirketin finansal yapısında ciddi stres oluştuğuna işaret edebileceğini belirtiyor. Bu tabloya nakit oranını da ekleyebiliriz. (Formülü Nakit ve Nakit Benzerleri / Kısa Vadeli Yükümlülükler)

Peki MIATK Finansalları Bu Kriterlere Göre Ne Söylüyor?

MİA Teknoloji’nin 2026/3 finansallarına bakıldığında, şirket için “konkordato eşiğinde” denilebilecek bir tablo henüz oluşmuş değil. Ancak finansal stres göstergelerinde son çeyrekte belirgin bir bozulma dikkat çekiyor.

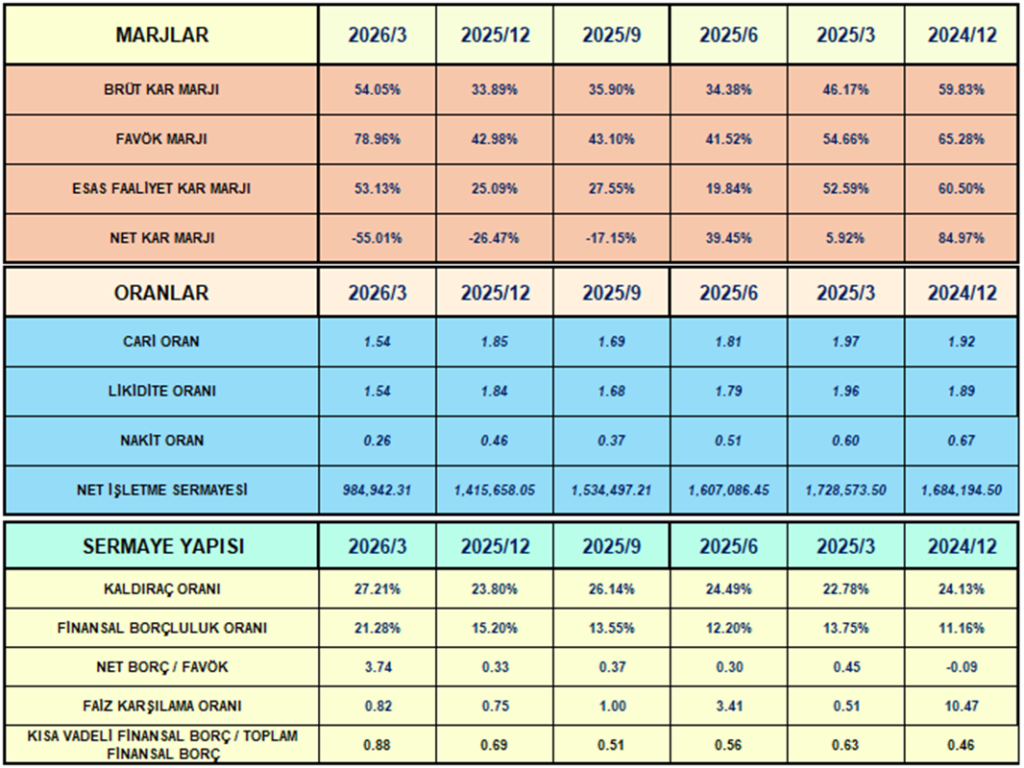

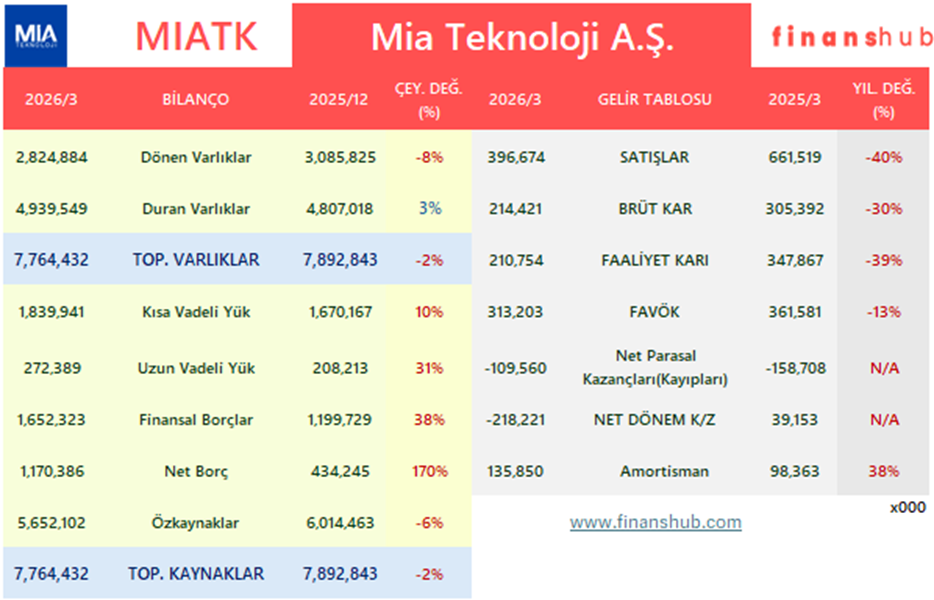

İlk olarak cari oran 1,54 seviyesinde bulunuyor. Bu oran, 1’in üzerinde olması nedeniyle şirketin kısa vadeli yükümlülüklerini karşılama kabiliyetini koruduğunu gösteriyor. Ayrıca 985 milyon TL seviyesindeki pozitif net işletme sermayesi de likidite açısından önemli bir avantaj sağlıyor. Bu iki gösterge, konkordato riskinde ilk bakılan kriterler açısından olumlu tarafta yer alıyor.

Buna karşın borçluluk tarafında dikkat çekici gelişmeler bulunuyor. Şirketin net borcu sadece üç ayda 434 milyon TL’den 1,17 milyar TL’ye yükselirken (%170 artış), finansal borçları da %38 arttı. Aynı dönemde nakit oranının 0,46’dan 0,26’ya gerilemesi, nakit tamponunun zayıfladığına işaret ediyor.

Faaliyet performansında da belirgin bir bozulma görülüyor. Satış gelirleri yıllık bazda %40, faaliyet kârı ise %39 geriledi. Şirket, 2026 yılının ilk çeyreğinde 218 milyon TL net zarar açıklarken, net kâr marjı %-55 seviyesine düştü.

En dikkat çekici bozulma ise nakit akış tablosunda yaşanıyor. İşletme faaliyetlerinden 310 milyon TL nakit çıkışı gerçekleşirken, dönem boyunca net nakit değişimi 580 milyon TL eksiye döndü. Bu durum, şirketin faaliyetlerinden yeterli nakit üretemediğini gösteriyor.

Konkordato analizinde kritik göstergelerden biri olan Net Borç/FAVÖK oranı 3,74x seviyesinde bulunuyor. Bu oran henüz 5-6 katlık kritik eşiğin altında olsa da, önceki dönemlere göre hızlı yükselmiş durumda. Öte yandan faiz karşılama oranının 0,82 olması, faaliyetlerden elde edilen kazancın finansman giderlerini karşılamakta zorlandığını gösteriyor ve yakından takip edilmesi gereken bir gelişme olarak öne çıkıyor.

2026/3 finansallar ışığında MIATK için “konkordato riski var” demek doğru olmaz. Şirketin cari oranının 1’in üzerinde olması, net işletme sermayesinin pozitif kalması ve özkaynak yapısını büyük ölçüde koruması önemli avantajlar arasında yer alıyor.

Bununla birlikte işletme faaliyetlerinden nakit çıkışı yaşanması, net borcun çok kısa sürede %170 artması, faiz karşılama oranının 1’in altında kalması, satış ve faaliyet kârındaki gerileme ile net zarara geçilmesi finansal stresin arttığını gösteren önemli sinyaller olarak dikkat çekiyor.

Dolayısıyla MIATK özelinde konkordato sinyali güçlü değil; ancak finansal alarm göstergeleri belirgin şekilde yükselmiş durumda. Özellikle 2026/6 finansallarında işletme faaliyetlerinden nakit akışı, Net Borç/FAVÖK oranı, faiz karşılama oranı ve borçluluk seviyesindeki değişim, şirketin finansal görünümünü değerlendirmek açısından kritik önem taşıyacak.

“Tek çeyrek olduğu için kesin hüküm vermek doğru olmaz, 2026/6 da durumu görelim. Bu verilerle de konkordato ilan ederse Alacaklılarından kaçmak için başvurduğu bir yol olur” gibi geliyor.