Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Türkiye’nin 23 Ocak 2026 tarihinde yayımladığı raporla; kredi notunu “BB-” olarak teyit ederken, kredi notu görünümünü “durağan”dan “pozitif”e çevirdi.

Fitch Rating görüntüyü değiştirirken, Moddy’s yeni bir aksiyon almadan kredi notu ve görüntüyü aynı ekilde korudu.

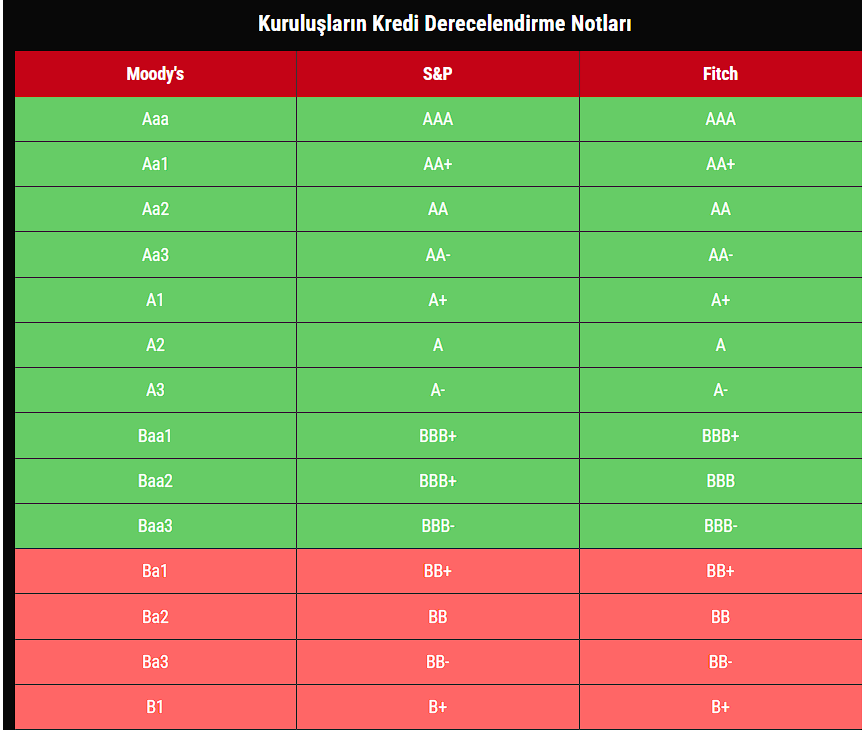

Konunun daha iyi anlaşılabilmesi maksadıyla kredi derecelendirme kuruluşlarının not vermeye ilişkin kullandığı ifadeliere bakarsak, mevcut yeri itibariyle Türkiye’nin yatırım yapılabilir seviyeden üç basamak uzaklıkta olduğu görülmektedir

Diğer bir ifade ile; Türkiye hali hazırda 10 yıl önce bulunduğu noktaya ulaşmak için yatırımcılara ekonomik ve siyasi alanlarda yeterliliğini ispatlamaya çalışmakta.

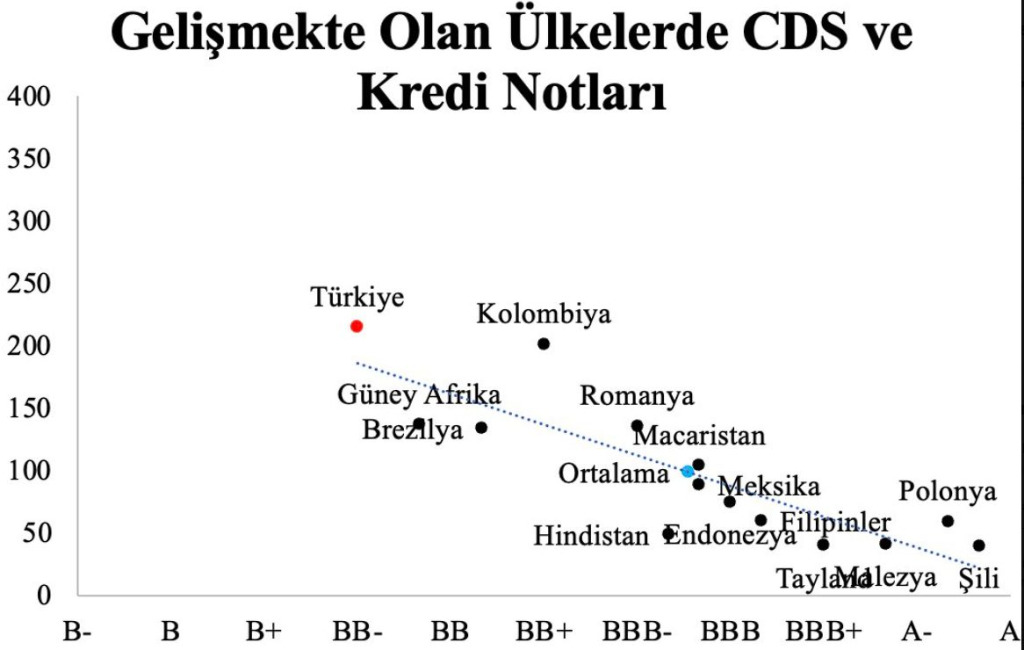

En azından görüntünün bir basamak iyileştirildiği göz önüne alındığında, bunun pozitif bir husus olduğu yadsınamaz bir gerçektir. Öncelikle durum tespiti yaparak, mevzunun daha iyi anlaşılabilmesi maksadıyla, gelişmekte olan ülkelerin CDS puanları ve Kredi notlarını kıyaslamakta fayda var.

(Sayın Hakan Kara’nın X paylaşımından alınmıştır)

Peki raporun satır aralarında neler var derseniz gelin birlikte bakalım;

- Ekonomik görünüm;

- Fitch Eylül 2024’te notu yükselttiğinden bu yana döviz rezervlerinde beklenenden daha hızlı bir artıştan kaynaklanan dış kırılganlıklardaki azalmayı, oldukça sıkı makroekonomik politikaların devamını, düşük devlet borcu ve dış finansmana erişimin kolaylığını pozitif unsurlar olarak gündeme taşırken, raporun bir çok yerinde döviz rezervlerindeki artışı işaret ediyor. Bu kapsamda görüntünün pozitif’e dönmesindeki esas etkenin döviz rezervleri olduğu unutulmamalıdır.

- Brüt döviz rezervleri, 2024 yıl sonundaki 155 milyar dolardan Ocak ayı ortasında 205 milyar dolara yükselirken, net rezervler ise daha güçlü bir toparlanma göstererek, Mart 2024’teki eksi 66 milyar dolar seviyesinden 78 milyar dolar seviyesine ulaştı. Bu toparlanma, düşük dolarizasyon ve sermaye girişlerinden, 2025 yılında ise daha yüksek altın fiyatlarından kaynaklandı. Yani kısacası MB altın rezervlerini artırma kararı ile doğru bir adım attığını, net rezerv artışında büyük avantaj sağlayan bu adım ile geleceği sigorta ettiğini göstermiş oldu. Sanırım altın hamlesi ve döviz rezervi artışı sebebiyle gelen görünümün pozitif yönlü artışının başarısını MB yönetimi hanesine yazmak gerekir.

- Brüt rezervlerin 2027 yıl sonu itibarıyla cari dış ödemelerin 4,4 ayına denk geleceğini öngörülüyor; bu rakam 2024 yıl sonundaki 4,6 aylık seviyeden ve ‘BB’ derecelendirmesinin medyan değeri olan 5,1 aylık seviyenin altında kalıyor. Yani rezervler artmış olsa da rezervlerin dış borcu karşılama oranı mevcut şartlar çerçevesinde beklenenin altında ve bu husus kriter nor artışları için kesinlikle göz önünde bulundurulacak hususlardan birisi olacak. Yani rezerv artışı için “Yetmez ama Evet” diyor Fitch

- “İstikrarlı nominal lira değer kaybını desteklemek ve seçimlere yaklaştıkça daha da zorlaşacak olan dolarizasyon risklerini kontrol altına almak için makro ihtiyati araçları kullanmaya devam edeceğini öngörüyoruz. Seçimlerin Mayıs 2028’deki planlanan tarihten önce yapılacağını varsayıyoruz.” gibi süslü ifadeler kullansa da söylemek istediği dövizi baskılamaya fazla devam edilemeyeceği için 2028 öncesi seçimi yaparak bu döviz baskılama cilesine son verileceğinin altını çiziyor.

- Para politikasının 2026 yıl sonuna kadar nispeten sıkı kalacağı ve reel politika faiz oranının 2026’da %4,5, 2027 de %2 ye düşeceği öngörülüyor. Öngörülen erken seçim sebebiyle; kamu maliyesinde gevşeme, asgari ücret artışları ve kredi limitlerinin gevşetilmesi gibi popülist yaklaşımların içine girilse de, bu popülist politikaların kontrollü olacağı ve 2022-2023’deki seviyelerdeki gibi olmayacağı öngörülüyor. Fakat bu öngörülerden sonra Fitch kritik bir ifadeye yer veriyor “Türkiye’nin para politikası çerçevesindeki zayıflıklar, özellikle bağımsızlık eksikliği göz önüne alındığında, önemli politika riskleri bulunduğunu düşünüyoruz.”

- Geçen raporda da yer alan bir husus olan enflasyon endişesi ile ilgili olarak; Mayıs 2024’te %75’ten %31’e düşen enflasyonun, 2027 yılını %19,5 ile tamamlayacağının tahmin edildiği ; bu oranını hedeflenen oranın oldukça üzerinde ve değerlendirilen tüm ülkeler arasında en yüksek seviyede olduğu gündeme getiriliyor. Son üç raporda dile getirilen bu husus ile enflasyonla mücadeledeli başarıdan bahsedilirken, hedeflenen oranın bile, emsal ülkelerle kıyaslandığında çok yüksek kaldığına vurgu yapılıyor

- Siyasi Görünüm

- İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu’nun Mart ayındaki tutuklanmasının ardından yaşananlara benzer şekilde, iç siyasi olayların piyasalarda dalgalanmaya yol açma potansiyelinin azaldığını ancak bir sonraki seçim öncesinde önemli risklerin devam ettiği raporda gündeme getiriliyor. Ve daha da önemlisi, Türkiye’nin Dünya Bankası Yönetişim Göstergesi (WBGI) yüzdelik sıralaması düşüş eğilimini sürdürerek 31’e gerilediği ve ‘BB’ ortalaması olan 44’ün oldukça altında kaldığının altı çiziliyor. Özellikle not artışları için en çok göz önüne alınan WBGI notunun üzerinde durmakta fayda var

- Raporda uzlaşma sürecine de vurgu yapılmış. Her ne kadar bazı ifadelerde hata olduğunu düşünsem de raporun bütünlüğünü bozmamak adına raporda yer alan ifadeler ile konuya şu şekilde yer verilmiş; “Son dönemdeki aksaklıklara rağmen Kürt uzlaşmasına yönelik devam eden çabalar, güvenlik risklerini azaltmalı ve ABD ile ilişkilerin iyileşmesine destek olmalıdır. Bu durum, Cumhurbaşkanı Erdoğan’ın erken seçimlere katılabilmesi için gerekli olan 360 milletvekili sandalyesini güvence altına almak amacıyla ana Kürt partisi DEM ile bir anlaşmaya giden yolu da açabilir. Bununla birlikte, istikrarsız bölgesel güvenlik ortamı jeopolitik zorluklar yaratmaya devam etmektedir.”

- Yine raporda WBGI’nın 31 puan seviyesinde olmasından duyulan rahatsızlık dile getirilerek bu notu için şu ifadelere yer verilmiştir. “Türkiye, %31’lik dilimde düşük bir WBGI sıralamasına sahiptir; bu da siyasi sürece katılım haklarının orta düzeyde olduğunu, cumhurbaşkanlığı makamında artan güç merkezileşmesi ve zayıflayan denge ve denetim mekanizmaları nedeniyle kurumsal kapasitenin orta düzeyde ancak kötüleştiğini, hukukun üstünlüğünün eşit olmayan bir şekilde uygulandığını ve yolsuzluğun orta düzeyde olduğunu göstermektedir.”

SONUÇ OLARAK

Döviz rezervlerineki artış sebebiyle görüntüde yapılan pozitif yönlü revizenin, MB Yönetiminini başarısı olduğu yadsınamaz bir gerçektir. Buna ilave olarak enflasyonla mücadele ve parasal sıkılaşmadaki istikrarlı duruş da eklenince şimdilik para ve maliye politikalarının Fitch tarafından olumlu aldılandığı görülmektedir. Fakat bunların müteakip dönem için not artışı için yeterli olmayacağı da maalesef ki göz önünde bulundurulması gereken bir gerçektir. Erken bir seçim beklentisi de olduüu dikkate alınaral; özellikle emsal ülkeleri örnek göstererek yapılan tespitle ışığında geliştirilmesi gerektiği üç noktayı şu şekilde özetleye biliriz.

- Net rezervin dış borcu karşılama oranının 5,1 ay üzerine çıkartılması

- Enflasyonun 2027 sonu için hedeflenen %20 altındaki seyrinin bile yeterli olmadığı

- WBGI notunun en azından BB ortalaması olan 44 üzerine taşınmasının önem arz ettiği

Yani kısacası, görüntünün pozitif yönlü revizesinin çok olumlu bir husus olduğu gerçeğini bir köşeye bırakmadan; başta siyasi olmak üzere hem siyasi hem de ekonomik olarak atılması gereken radikal adımlar atılmadan Türkiyenin notunun yatırım yapılabilir seviyeye çıkması biraz zor görünüyor maalesef.