TAB Gıda Sanayi ve Ticaret A.Ş., 2026 yılı ilk çeyrek finansallarını açıkladı. Şirketin bilançosu genel olarak dengeli bir görünüm sunarken, gelir tablosunda kârlılık tarafındaki gerileme dikkat çekti.

Satışlar Artıyor, Kâr Geriliyor

Şirketin satış gelirleri yıllık bazda yaklaşık %15 artışla 13,1 milyar TL seviyesine yükseldi. Ancak bu büyüme kârlılığa aynı ölçüde yansımadı. Net dönem kârı 405 milyon TL’den 224 milyon TL’ye gerileyerek yaklaşık %45 düşüş kaydetti.

Bilanço Tarafı Güçlü ve Dengeli

Bilanço tarafında ise daha pozitif bir tablo öne çıkıyor:

• Toplam varlıklar sınırlı artışla 40,5 milyar TL seviyesine ulaştı

• Nakit ve nakit benzerlerinde artış görüldü

• Toplam borçlulukta hafif gerileme yaşandı

• Özsermaye büyümeye devam etti

Şirketin likidite oranları 1,5 seviyesinin üzerinde kalarak kısa vadeli yükümlülüklerini karşılama açısından güvenli bir görünüm sundu.

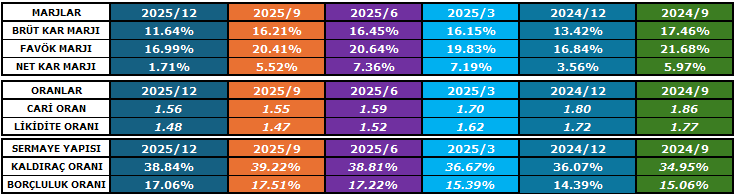

Faaliyet kârında da benzer bir tablo görülürken, esas faaliyet kârı yaklaşık %19 oranında azaldı. Buna karşın FAVÖK tarafında artış devam etti.

Marjlarda Erozyon

Şirketin brüt kâr marjı görece stabil kalırken, faaliyet ve net kâr marjlarında belirgin bir düşüş yaşandı. Özellikle net kâr marjının sert şekilde gerilemesi, artan maliyetler ve operasyonel gider baskısına işaret ediyor.

Bu durum, “satış büyümesi var ancak kârlılık aynı hızda korunamıyor” şeklinde özetleniyor.

Borçluluk Kontrol Altında

Kaldıraç oranının yaklaşık %38 seviyesinde olması ve borçluluk oranlarının düşük kalması, finansal riskin sınırlı olduğunu gösteriyor. Uzun vadeli finansal borçlarda gerileme görülmesi de dikkat çeken olumlu unsurlar arasında yer aldı.

Temel Sorun: Karlılık Kalitesi

Finansalların genel resmi tek bir noktaya işaret ediyor: Şirket büyümeye devam ediyor ancak bu büyüme kârlılığa yeterince yansımıyor. Artan maliyetler, faaliyet giderleri ve diğer gelir kalemlerindeki düşüş, net kâr üzerindeki baskının temel nedenleri olarak öne çıkıyor.

Genel Değerlendirme

TAB Gıda’nın finansalları iki farklı hikâyeyi aynı anda anlatıyor:

• Pozitif taraf: Güçlü ciro artışı, sağlam bilanço, kontrollü borçluluk

• Negatif taraf: Zayıflayan faaliyet kârlılığı ve düşen net kâr

Kısa vadede şirket için en kritik başlık, marjların yeniden toparlanıp toparlanamayacağı olacak. Karlılık tarafında iyileşme sağlanmadığı sürece, büyümenin yatırımcıya yansıması sınırlı kalabilir.

Thanks for sharing this, very helpful. Özellikle insightful bakış açısı hoşuma gitti.