Sizlerden gelen yoğun istek üzerine, değerli takipçilerimizin merak ettiği hisseleri mercek altına almaya devam ediyoruz. Bu raporumuzda, tarım sektöründeki gelişmelerle yakından takip edilen yerli motor ve traktör üreticisi Tümosan’ın (TMSN) finansal yapısını ve teknik risklerini sizler için analiz ettik.

Tümosan Motor ve Traktör Sanayi A.Ş. (TMSN), 1976 yılında temelleri atılan, Türkiye’nin yerli motor ve traktör üretiminde öncü kuruluşlarından biri. Albayrak Grubu bünyesinde faaliyet gösteren şirket; tarım makinelerinin yanı sıra savunma sanayii için güç grupları, demiryolu sistemleri ve dizel motor üretimi yapıyor. Son dönemde tarım sektöründe yaşanan genel durgunluk ve traktör satışlarındaki düşüş, şirketin mali tablolarına doğrudan ve sert bir şekilde yansımış durumda.

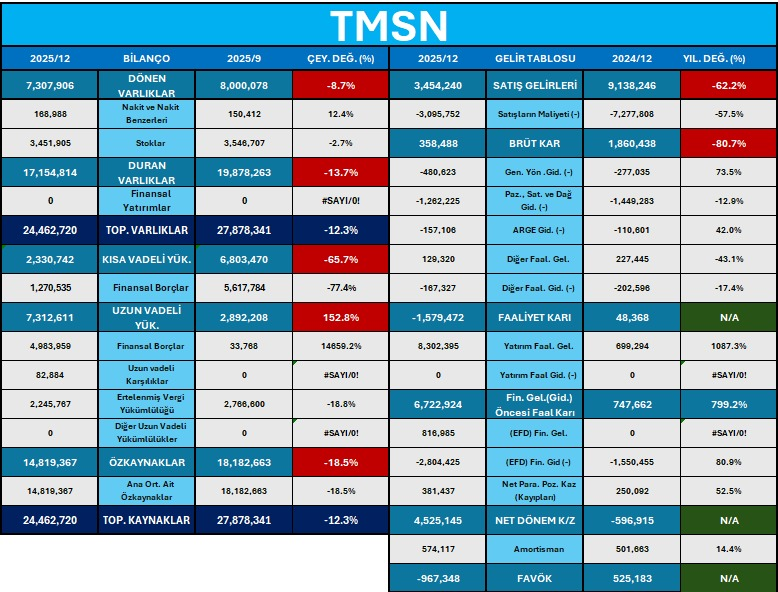

Sektörel – Tarım sektöründeki daralma, traktör üreticilerini zorlamaya devam ediyor. Tümosan’ın son mali tabloları, operasyonel bir çöküşe işaret ederken, şirketin “ana işinden” ziyade “finansal işlemlerle” ayakta kaldığını gösteriyor.

İşte detaylar:

Operasyonel Çöküş: Faaliyetlerden Para Kazanılamıyor

Şirketin ana iş kolundaki performans göstergeleri, iş modelinin ciddi bir hasar aldığını kanıtlıyor:

- Satış Gelirleri: %62 oranında devasa bir düşüş yaşandı. Bu, talepteki keskin daralmanın net bir göstergesi.

- Brüt Kâr: %80 oranında gerileyerek kârlılık yapısının bozulduğunu ortaya koydu. İş modeli ciddi hasar almış durumda.

- FAVÖK (EBITDA): -967 milyon TL ile negatife döndü.

Özet: Şirket artık traktör ve motor satışlarından para kazanamaz hale gelmiş durumda.

Finansal Gelir Yanılsaması: Sürdürülebilir mi?

Bilanço incelendiğinde ilginç bir detay göze çarpıyor. Faaliyet kârı 48 milyon TL gibi sembolik bir seviyedeyken, şirket 8,3 milyar TL seviyesinde devasa bir finansal gelir elde etti.

- Soru İşareti: Net zararın 596 bin TL seviyesinde (görece düşük) kalmasını sağlayan tek unsur bu finansal gelirler. Ancak, bir sanayi şirketinin ana faaliyetinden zarar edip sadece finansal işlemlerle ayakta kalması “sürdürülebilir bir kâr yapısı” olarak görülmemektedir.

“Finansal gelirler geçicidir; esas olan operasyonel kârlılıktır.”

Borç Yapısı ve Özkaynak Kaybı

Şirket, borç yönetiminde kısa vadeli yükümlülükleri uzun vadeye yayma yoluna gitmiş görünüyor:

- Borç Takası: Kısa vadeli borçlar %65 azalırken, uzun vadeli borçlar %152 oranında arttı. Bu hamle kısa vadede nakit akışını rahatlatsa da uzun vadeli maliyet riskini artırıyor.

- Özkaynak Erimesi: Özkaynaklar %18,5 oranında düştü. Bu durum, şirketin piyasa değerinin ve içsel varlığının zayıfladığını teyit ediyor. Finansal gelir olmasa zarar çok daha büyük olurdu.

4. Teknik Görünüm ve Takas Analizi

Piyasada hisse üzerinde oluşan baskı, teknik seviyeleri ve aracı kurum işlemlerini daha kritik hale getiriyor:

- Fibo 23 Seviyesi: Teknik analizde Fibo 23 desteği en kritik bölge olarak izlenmeli. Bu seviyenin altındaki kapanışlar satış baskısını derinleştirebilir.

- 8 Nisan İşlemleri: Nisan ayı başındaki işlemler teknik açıdan bir “sıkışıklık” veya “operasyonel yorgunluk” yaratmış olabilir.

- Takas Hareketleri: Bulls üzerinden yapılan işlemlerde (6.6 milyon alım, 5.9 milyon satım) takasta net 650 bin lot ekside olunması, piyasada mal çıkışı yapıldığına dair bir sinyal olarak değerlendiriliyor.

Teknik Açıdan: OLUMSUZ.

Yatırımcı Ne Yapmalı?

Mevcut finansal yapı, risk iştahı düşük yatırımcılar için “kırmızı bayrak” niteliğindedir. Alım yönünde pozisyon almak için şu değişimler takip edilmelidir:

- Traktör satışlarında ve pazar payında net bir geri dönüş.

- FAVÖK rakamının tekrar artıya geçmesi ve esas faaliyet kârının büyümesi.

- Özkaynak erimesinin durması ve finansal gelire olan bağımlılığın azalması.

Not: Bu rapor yatırım tavsiyesi içermemektedir. Finansal verilerin analizine ve piyasa takas verilerine dayanmaktadır.