Arçelik, 2026 yılının ilk çeyreğinde satış gelirlerindeki daralmaya rağmen brüt karlılığını korumayı başarmış, ancak yüksek finansal yük ve operasyonel maliyetlerin etkisiyle net zarar pozisyonunu sürdürmüştür.

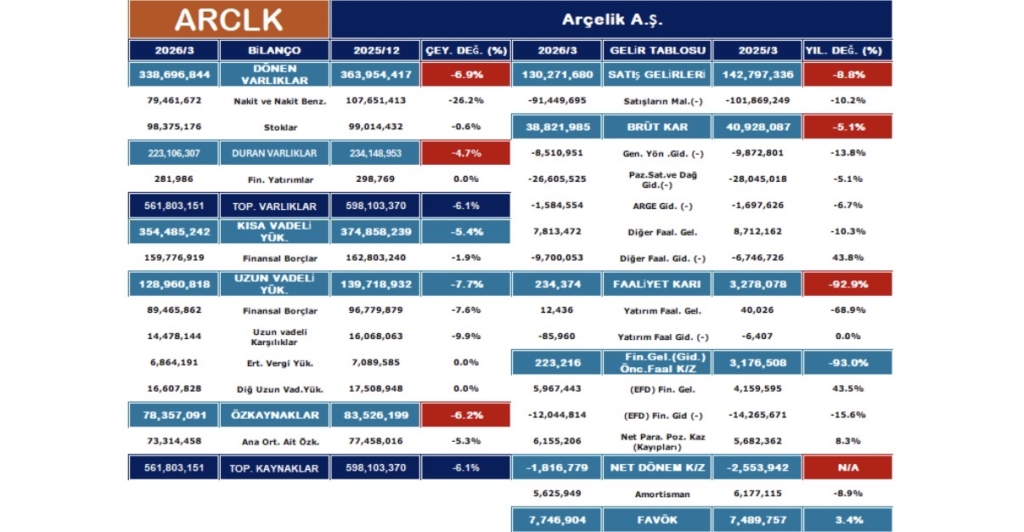

1 NOKTA; Bilanço Değerlendirmesi

1 NOKTA; Bilanço Değerlendirmesi

Bilanço tarafında genel bir daralma ve nakit koruma eğilimi görülüyor:

• Varlık Kaybı: Toplam varlıklar %6,1 azalarak 561,8 milyar TL’ye gerilemiş. Özellikle nakit ve nakit benzerlerindeki %26,2’lik sert düşüş, likidite yönetiminde bir sıkışıklığa veya yoğun borç ödemesine işaret ediyor olabilir.

• Borçluluk Yönetimi: Kısa vadeli yükümlülüklerin %5,4, uzun vadeli yükümlülüklerin ise %7,7 azalması olumlu. Şirket borç yükünü hafifletmeye çalışıyor.

• Özkaynaklar: Özkaynaklarda %6,2’lik bir erime var; bu durum dönem zararının özkaynakları baskıladığını gösteriyor.

2. NOKTA; Gelir Tablosu Değerlendirmesi

Gelir tablosu, operasyonel karlılıkta ciddi bir mücadeleye işaret ediyor:

• Satışlar ve Brüt Kar: Satış gelirleri %8,8 azalırken, brüt kar %5,1 düşmüş. Maliyet yönetimindeki %10,2’lik iyileşme sayesinde brüt karın satışlardaki düşüşten daha az etkilenmesi bir teselli kaynağı.

• Faaliyet Karı: En kritik nokta burası. Faaliyet karı yıllık bazda %92,9 gibi çok sert bir düşüşle 234 bin TL seviyesine kadar gerilemiş. Operasyonel maliyetlerin karlılığı neredeyse sıfırladığı görülüyor.

• Net Dönem Zararı: Şirket geçen yılın aynı dönemindeki 2,5 milyar TL’lik zararına kıyasla bu dönemde 1,8 milyar TL net zarar açıklamış. Zarar miktarında azalma olsa da negatif tablo devam ediyor.

3. NOKTA; Marjlar, Oranlar ve Sermaye Yapısı

• Marjlar: Brüt kar marjı %29,80 ile son dönemlerin en yüksek seviyesinde. Ancak Net Kar Marjı –%1,39 seviyesinde seyrederek negatif bölgede kalmaya devam ediyor.

• Likidite Oranları: Cari oran (0,96) ve Likidite oranı (0,68) ideal seviyelerin (sırasıyla 1.5 ve 1.0) altında. Bu durum, şirketin kısa vadeli borçlarını çevirirken dikkatli olması gerektiğini gösteriyor.

• Sermaye Yapısı: Kaldıraç oranı %86,05 ile oldukça yüksek. Borçluluk oranı da %44,36 seviyesinde. Finansal yükün özkaynaklar üzerinde ciddi bir baskı oluşturduğu net bir şekilde görülüyor.