Şirketin satış gelirleri ve net karı geçen yılın aynı çeyreğine göre zayıf kalsa da, bilanço tarafında muazzam bir düzelme var. Borçların azalması, nakit rezervlerinin artması ve cari oranların iyileşmesi, Formül Plastik’in finansal olarak çok daha dayanıklı bir yapıya büründüğünü gösteriyor. Operasyonel karlılıktaki (marjlardaki) artış olumlu; ancak net karın büyümesi için satış hacminin tekrar canlanması gerekecektir.

Formül Plastik (FRMPL) şirketinin 2026/3 bilançosunu bir “halka arz” perspektifiyle incelediğimizde, tablolar halka arzdan gelen taze kaynağın etkilerini net bir şekilde yansıtmaktadır.

İzahnamede fonun %75’inin yatırımlara, %25’inin ise işletme sermayesine ayrılacağı belirtilmiştir. 2026/3 gelir tablosundaki satış daralması (%16,2), henüz halka arz gelirinin yeni üretim kapasitesine veya pazar büyümesine dönüşmediğini gösteriyor. Yatırımcılar için asıl “hikaye”, bu nakdin ne zaman reel büyüme ve satış hacmine yansıyacağı olacaktır.

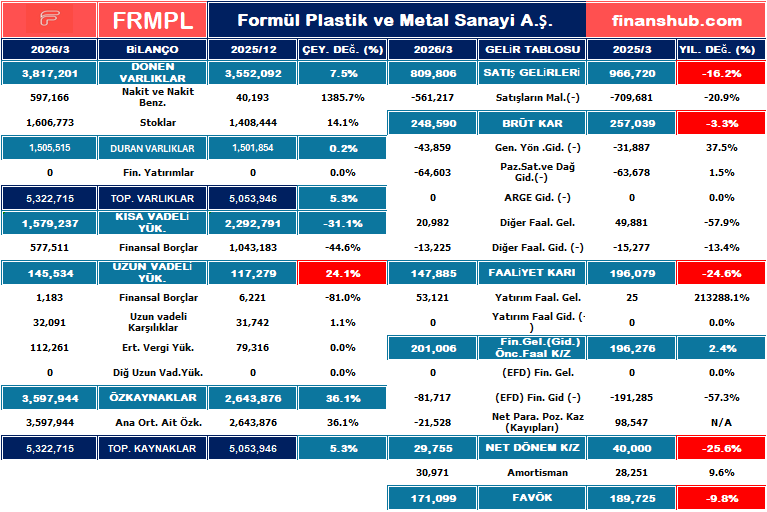

1. Bilanço Analizi

Bilanço, 2025 yıl sonuna göre genel olarak sağlıklı bir büyüme ve borç yapısında iyileşme göstermektedir:

- Varlık Artışı: Toplam varlıklar %5,3 artarak 5,3 milyar TL seviyesine ulaşmış. Bu artışın ana kaynağı, %7,5 büyüyen dönen varlıklardır. Nakit ve nakit benzerlerindeki %1385 gibi olağanüstü artış, şirketin likidite gücünün ciddi şekilde arttığını gösteriyor.

- Borç Yapısı: Kısa vadeli yükümlülükler %31,1 oranında azalırken, özkaynaklar %36,1 oranında güçlü bir artış göstermiştir. Bu durum, şirketin finansal risklerini azalttığını ve özkaynak yapısını sağlamlaştırdığını kanıtlıyor.

2. Gelir Tablosu Analizi

Gelir tablosu tarafında, geçen yılın aynı dönemine göre operasyonel bir daralma göze çarpmaktadır:

- Satış Gelirleri: Satışlar %16,2 oranında gerileyerek 809,8 milyon TL’ye düşmüş.

- Karlılık: Brüt kar %3,3, faaliyet karı %24,6 ve Net Dönem Karı %25,6 oranında azalmış. Satışlardaki düşüşe rağmen brüt kardaki kaybın sınırlı kalması, maliyet yönetiminin nispeten başarılı olduğunu gösterse de net karın 40 milyondan 29,7 milyona gerilemesi karlılık baskısını hissettiriyor.

- FAVÖK: %9,8’lik bir düşüşle 171 milyon TL olarak gerçekleşmiş.

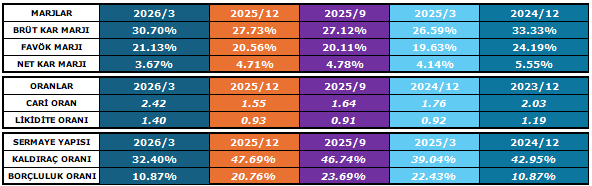

3. Marjlar ve Oranlar Analizi

- Marjlar: Brüt kar marjı (%30,70) ve FAVÖK marjı (%21,13) önceki dönemlere göre artış göstererek verimliliğin yükseldiğine işaret ediyor. Ancak net kar marjı (%3,67) satışlardaki düşüş ve diğer giderler nedeniyle gerilemiş.

- Cari ve Likidite Oranı: Cari oran 1,55’ten 2,42’ye, likidite oranı ise 0,93’ten 1,40’a yükselmiş. Bu, şirketin kısa vadeli borçlarını ödeme kabiliyetinin çok güçlendiğini ve ideal seviyelerin üzerine çıktığını gösterir.

- Kaldıraç ve Borçluluk: Kaldıraç oranı %47,69’dan %32,40’a düşmüş. Borçluluk oranı da %20,76’dan %10,87’ye gerileyerek şirketin çok daha az borçlu, daha güvenli bir yapıya kavuştuğunu ortaya koyuyor.